Domande frequenti

Domande frequenti

3DS v2

Se usi la nostra pagina Worldline, Worldline si prenderà cura di tutti i campi obbligatori.

Se sei integrato in DirectLink, significa che gestisci la tua pagina di pagamento, e per questo caso abbiamo un esempio di Javascript per raccogliere i dati obbligatori e questo è disponibile nella pagina di supporto.

COF in breve: il cliente avvia una prima transazione con un commerciante con 3D-S (CIT). A partire da questa prima esperienza di transazione, il commerciante ha la possibilità di eseguire transazioni ricorrenti (in abbonamento o con approvazione del cliente -> tokenizzazione), contrassegnate come transazioni MIT.

Le transazioni MIT rappresentano una delle esenzioni previste all’interno della soluzione 3DSv2, a condizione che soddisfino le seguenti condizioni cumulative:

- transazioni successive a una CIT iniziale

- CIT eseguita con un’autenticazione obbligatoria

- Viene stabilito un collegamento ID dinamico tra la CIT iniziale e le transazioni MIT successive

Dopo l’autenticazione iniziale, possono essere applicate esenzioni/esclusioni:

- Sia a causa di esenzioni legali ricorrenti applicabili ad abbonamenti con periodicità e importo di tipo fisso (si consiglia ai commercianti di autenticarsi per l’importo totale + fornire dettagli sul numero di pagamenti concordati con i titolari di carte di credito)

- Sia perché altri tipi di transazioni vengono esclusi dall’ambito SCA... a esclusivo rischio del commerciante in caso di chargeback (protezione limitata all’importo autenticato) E con necessità da parte dell’emittente di accettare l’assunzione di tale rischio:

- COF non programmata: il principio delle transazioni successive viene concordato con il titolare della carta di credito, ma l’importo e/o la periodicità non è di tipo fisso

- Pratiche del settore: incrementale, no show, ecc...

Per il periodo di transizione, gli schemi prevedono un ID predefinito da utilizzare per MIT successive create prima dell’introduzione di 3DS v2.

3DSv2 sta invitando i commercianti a inviare informazioni aggiuntive (obbligatorie / raccomandate..). Tutto quello che devi sapere come commerciante su questo argomento può essere trovato qui:

Innanzitutto, è necessario accertarsi che il protocollo 3-DS sia abilitato nel tuo negozio online per tutti i metodi di pagamento (Visa, MasterCard, American Express, Carte Bancaire, JCB). Assicurati di verificare tale impostazione. In caso contrario, richiedine l’attivazione al nostro Supporto.

Dal momento che il protocollo 3-D Secure versione 2 (3DSv2) intende garantire l’attivazione dell’autenticazione forte del cliente (SCA) alla banca emittente, quest’ultima deve valutare più accuratamente il rischio connesso alla transazione. Di conseguenza, la specifica 3DSv2 contiene molti elementi dati. Se già utilizzi il nostro strumento di prevenzione delle frodi, avrai il vantaggio di ritrovarne alcuni già all’interno del nostro screening antifrode! Naturalmente, alcuni sono nuovi e specifici per 3-D Secure v2. In sintesi, gli elementi dati possono essere classificati nel modo seguente:

- Informazioni obbligatorie - dati del browser:

- Nome del titolare della carta (CN)

- Integrazione con carrelli?

Ti invitiamo ad andare nel carrello (marketplace) per installare l’ultima versione del plugin Worldline o a contattare direttamente il tuo fornitore.

- Se stai utilizzando la nostra pagina eCommerce, le informazioni obbligatorie vengono raccolte da Worldline. Di seguito puoi andare direttamente alle informazioni raccomandate.

- Se stai utilizzando la tua pagina di pagamento, dovrai raccogliere personalmente le informazioni obbligatorie come riportato di seguito. Per consultare le indicazioni sulla procedura da seguire e l’esempio di uno script Java ti invitiamo a visitare la nostra pagina di supporto.

- Informazioni raccomandate - possono essere verosimilmente utilizzate come parte dello screening per la prevenzione delle frodi:

- Email (EMAIL)

- Indirizzo IP (REMOTE_ADDR)

- Numero di telefono (Mpi.WorkPhone.subscriber, Mpi.HomePhone.subscriber ...)

- Indirizzo di fatturazione (ECOM_BILLTO_POSTAL_CITY, ECOM_BILLTO_POSTAL_COUNTRYCODE, ECOM_BILLTO_POSTAL_STREET_LINE1 ...)

- Indirizzo di spedizione (ECOM_SHIPTO_POSTAL_CITY, ECOM_SHIPTO_POSTAL_COUNTRYCODE, ECOM_SHIPTO_POSTAL_STREET_LINE1 ...)

- I parametri raccomandati/opzionali devono essere forniti per beneficiare del flusso senza attriti che può aumentare la conversione.

- Informazioni opzionali - dati titolare carta di credito/account estesi secondo la definizione di EMVCo:

- Mpi.cardholderAccountAgeIndicator

- Mpi.cardholderAccountChange

- Mpi.cardholderAccountPasswordChange

- Mpi.suspiciousAccountActivityDetected

- Mpi.threeDSRequestorChallengeIndicator

Le nostre API esistenti già catturano numerosi elementi dati, ma ne stiamo aggiungendo molti altri nuovi. Il motivo è che crediamo che chiunque graviti nell’ecosistema dei pagamenti possa trarre vantaggio da una maggiore sicurezza, con il minimo impatto negativo sull’esperienza del consumatore. I pagamenti si basano sulla fiducia: fornendo più dati, le parti coinvolte hanno più facilità a fidarsi le une delle altre, senza che siano richiesti ulteriori sforzi per l’autenticazione del consumatore. Quasi tutti gli elementi dati aggiunti di recente sono opzionali, ma ti consigliamo di fornirne il maggior numero possibile. Ciò aumenta la probabilità che le tue transazioni seguano il flusso senza attriti, mentre tu beneficerai di un maggiore livello di responsabilità. Se utilizzi la pagina di pagamento ospitata da Worldline, acquisiremo automaticamente i dati relativi al browser.

Il livello di modifiche richieste varia in base al tipo di integrazione con Worldline.

Le esclusioni sono transazioni ESTERNE all’applicazione delle normative SCA della PSD2:

- Ordini per posta/ordini telefonici

- Il PSP del beneficiario (ovvero l’acquirente del commerciante) o il PSP del pagatore (ovvero l’emittente del metodo di pagamento dell’acquirente) si trova fuori dalla zona SEE (Spazio Economico Europeo)

- Carte di pagamento prepagate anonime fino a 150 € (articolo 63)

- MIT - Merchant Initiated Transactions

Le esenzioni sono transazioni INTERNE all’applicazione delle normative SCA della PSD2:

- Transazioni di basso valore

- Quote associative

- Analisi del rischio

- Whitelisting

La versione 2 di Secure è l’evoluzione dei programmi dell’attuale versione 1 di 3-D Secure: verificata da Visa, Mastercard SecureCode, AmericanExpress SafeKey, Diners/Discover ProtectBuy e JCB J/Secure. Si basa su una specifica stilata da EMVco. La presenza di EMVCo facilita l’interoperabilità a livello mondiale e l’accettazione delle transazioni di pagamento sicure. È supervisionata dai sei membri costituenti l’organizzazione di EMVCo - American Express, Discover, JCB, Mastercard, UnionPay e Visa - ed è supportata da dozzine di banche, commercianti, incaricati, vendor e altri operatori del settore che partecipano come associati di EMVCo.

Nella versione 2 una delle principali differenze è che l’emittente utilizza i molti punti-dati emergenti dalla transazione per determinarne i rischi (analisi basata sul rischio). Nelle transazioni a basso rischio gli emittenti non sarà chiesta conferma della transazione (ad esempio non sarà inviato un SMS al titolare della carta), anche se la transazione (senza attrito) viene autenticata. Al contrario, nelle transazioni ad alto rischio gli emittenti chiederanno al titolare della carta l’autenticazione con un SMS o con mezzi biometrici (richiesta di conferma).

Oltre a questo, l’autenticazione forte del cliente (SCA) richiesta nel l'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021 come specificato nella PSD2 darà luogo a un sostanziale aumento del numero di transazioni che richiedono l’uso dell’autenticazione 3-D Secure. L’utilizzo della versione 2 di 3-D Secure dovrebbe limitare al massimo i possibili effetti negativi sulla conversione. In breve, la versione 2 di 3-D Secure significa che:

- Dovrai implementare 3-D Secure prima del 1 gennaio 2021 se le tue transazioni rientrano nelle direttive SCA PSD2 dell’EU (nel caso in cui 3-D Secure non sia già supportato).

- Ti sarà consigliato (e ad alcuni sarà richiesto) di inviare altri punti-dati per supportare la valutazione del rischio eseguita dall’emittente nel caso della versione 2 di 3-D Secure

- Potrebbe essere necessario aggiornare la tua normativa sulla privacy relativamente al GDPR, perché potresti condividere altri punti-dati con terze parti

- I consumatori avranno una user experience molto migliore

Il mercato si aspetta che una sostanziale percentuale delle transazioni che utilizzano la versione 2 di 3-D Secure seguirà il flusso senza attrito, perché non viene richiesta nessuna aggiunta da parte del titolare della carta rispetto agli attuali flussi di cassa eseguiti senza 3-D Secure. Ciò significa che puoi beneficiare di un maggiore livello di sicurezza e responsabilità fornito dai programmi 3-D Secure, mentre la conversione nel processo di checkout non dovrebbe avere un impatto negativo.

“Aggiungere valore alla carta” fa riferimento al caso in cui un fornitore di portafogli utilizza il protocollo 3DS per aggiungere una carta al proprio portafoglio. Questa opzione sarà implementata dal rispettivo fornitore di portafogli.

Nel l'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021 le regole dell’autenticazione forte del cliente (SCA) diverranno effettive per tutti i pagamenti digitali in Europa. In questo momento le banche, i fornitori di servizi di pagamento e le reti di carte di pagamento sono tutti al lavoro sulle soluzioni tecniche per conformarsi ai requisiti della PSD2. Per accettare i pagamenti dopo il 1° gennaio 2021, dovrai verificare che queste soluzioni tecniche funzionino per il tuo negozio online.

Per accettare i pagamenti dalle più grandi reti mondiali di carte, Visa, Mastercard e Amex, sarà necessario aver implementato la soluzione di sicurezza 3D Secure nel tuo negozio online. 3D Secure viene utilizzata fin dal 2001 per migliorare la sicurezza delle transazioni online delle carte di pagamento, e ora è stata sviluppata una nuova versione che faciliterà i requisiti dell’autenticazione forte del cliente (SCA) della PSD2.

Worldline consiglia di utilizzare 3-D Secure, perché aiuta a prevenire le truffe e protegge anche dalle responsabilità per eventuali frodi. Dal 1° gennaio 2021 sarà anche un requisito per accettare i pagamenti delle principali carte.

Oltre al rilascio della piattaforma a luglio, abbiamo migliorato i dettagli della nostra panoramica sulle transazioni. Ora, le singole transazioni accessibili contengono informazioni dettagliate relative a quale flusso (3Dsv2 o 3DS v1 legacy) è stato applicato. Ulteriori informazioni sono disponibili nelle nostre note per la versione 04.133 nel backoffice tramite Support (Supporto) > Platform Releases (Versioni piattaforma) > Release 04.133 (Versione 04.133)

dei rapporti elettronico.

I valori possibili per VERSION_3DS sono

V1 (per 3DS v1)

V2C (per Flusso 3DS v2 Challenge)

V2F (per Flusso 3DS v2 Frictionless)

Per aggiungere questo parametro ai download dei file delle transazioni, seguire le istruzioni come mostrato in questo video:

Puoi iniziare a testare, Ingenico utilizza nella piattaforma di test, un simulatore per creare tutti i diversi scenari.

Le carte di pagamento di prova sono disponibili e possono essere trovate sul sito di supporto, così come nell'ambiente di prova (Configurzione > Informazione tecniche > Info di test)

Se desiderate iniziare a utilizzare la versione 2 (3DSv2) di 3-D Secure in produzione, vi preghiamo di contattarci

Per rendere la vita più facile ai commercianti e ai consumatori, la PSD2 permette ad alcuni l’esenzione dall’autenticazione forte del cliente (SCA) È importante notare che tutte le transazioni che si qualificano per l’esenzione non saranno esentate automaticamente. Per esempio, nel caso delle transazioni con carte di pagamento è la banca emittente della carta che decide se l’esenzione venga approvata o meno. Quindi, anche se una transazione si qualifica per l’esenzione, il cliente potrebbe dover effettuare anche l’autenticazione forte se la banca emittente della carta sceglie di richiederlo.

La seconda direttiva UE sui servizi di pagamento (2015/2366 Second Payment Services Directive, PSD2) è entrata in vigore nel gennaio 2018, allo scopo di garantire la protezione dei consumatori su tutti i tipi di pagamento, promuovendo una visione sui pagamenti ancora più aperta e competitiva. Agendo come fornitore di servizi di pagamento, Worldline si reputa di essere certificato conforme alla PSD2 dal 29 maggio 2018.

Uno dei requisiti chiave della PSD2 è legato all’autenticazione forte del cliente (Strong Customer Authentication, SCA) che sarà richiesta per tutte le transazioni elettroniche nel l'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021. La SCA richiederà ai titolari di carte di credito di autenticarsi con almeno DUE dei seguenti tre metodi:

- Qualcosa che conoscono (PIN, password, ...)

- Qualcosa che possiedono (lettore di carte, telefonino, …)

- Qualcosa della loro persona (riconoscimento vocale, impronta digitale, …

In pratica questo significa che i tuoi clienti non potranno più effettuare un pagamento online con carta di pagamento usando solo le informazioni delle loro carte. Al loro posto dovranno, per esempio, verificare la propria identità con la app di una banca collegata al proprio telefono e che richiede una password o un’impronta digitale per approvare l’acquisto.

Maggiori informazioni su PSD2 potranno essere trovate qui: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Questo scenario è possibile esclusivamente in caso di integrazione solo tramite DirectLink (pagina del commerciante/FlexCheckOut), dal momento che nella pagina di pagamento ospitata da Worldline, Worldline raccoglie i dati obbligatori.

Innanzitutto, Worldline identificherà il flusso da indirizzare a v1 o v2 in base ai numeri delle carte.

Se la carta è registrata V2, sono possibili i seguenti scenari:

Dati obbligatori:

- Se vengono trasmessi dati errati, la transazione viene bloccata

- In mancanza di alcuni dati, Worldline indirizzerà la transazione al flusso v1

- Se non viene trasmesso alcun dato, la transazione NON viene bloccata ma deviata verso il flusso v1

Dati raccomandati o opzionali:

- se non viene trasmesso alcun dato, la transazione NON viene bloccata, ma non può beneficiare dell’esenzione.

A meno che l’autenticazione non sia una fase obbligatoria (ad esempio, in caso di registrazione di una carta o di transazione iniziale di una serie di transazioni ricorrenti), gli emittenti possono decidere di saltare l’autenticazione. In tale scenario, l’emittente sarà responsabile in caso di chargeback.

Poiché 3DSv2 introduce un’autenticazione frictionless, il tempo di elaborazione di una transazione potrebbe essere ridotto. Al contrario, se viene richiesta un’autenticazione forte del cliente (SCA), il tempo di elaborazione potrebbe essere maggiore.

Se l'emittente applica il nuovo regolamento PSD2 e 3-d Secure (3DS) non è attivo nell’account del commerciante, la transazione sarà rifiutata con un nuovo codice di errore - soft decline.

Pertanto, si prega di assicurarsi di avere 3DS attivo per ogni marchio negli account.

Se si è integrati con DirectLink (Server to Server), sarà necessario implementare il meccanismo di soft decline nd come descritto qui.

In casi simili, Worldline gestirà automaticamente un fallback a 3-D Secure v1.

No, questo non è possibile e non è nemmeno pianificato di farlo.

Con l’introduzione della linea guida PSD2, tutti i tuoi clienti dovranno superare un controllo di autenticazione 3-D Secure (fatte salve alcune esclusioni ed eccezioni chiaramente definite). Per assicurarti che 3-D Secure sia implementato correttamente per le tue transazioni ove necessario, segui questa lista di controllo:

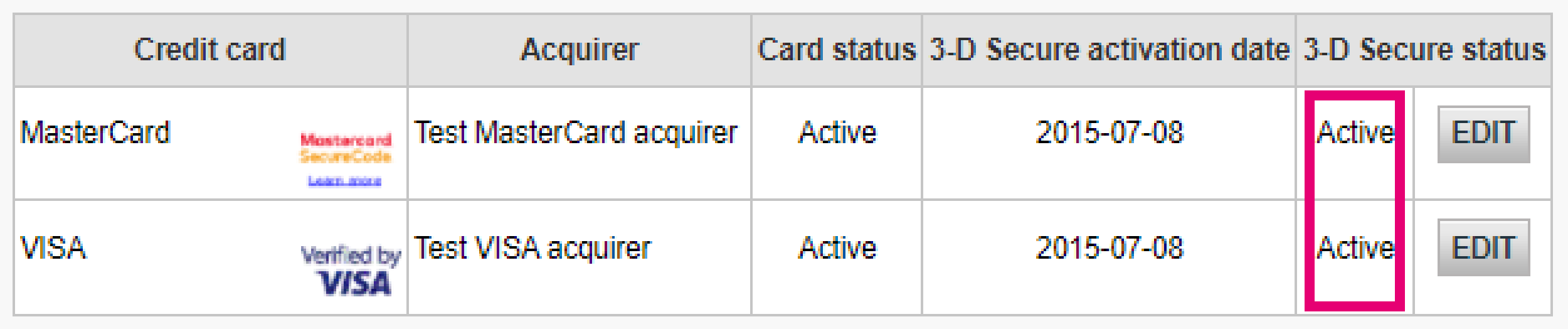

- Verifica che 3-D Secure sia attivo per tutti i metodi di pagamento con carta di credito nel tuo Back Office tramite Avanzate > Rilevamento frodi > 3D-Secure

L’immagine sopra mostra dove trovare lo stato di attivazione di 3-D Secure per i tuoi metodi di pagamento nel Back Office

Se uno dei tuoi metodi di pagamento non è “Active” come indicato nella colonna “Stato 3-D Secure”, contattaci

- Verifica che la tua integrazione implementi correttamente il passaggio 3-D Secure. Per Pagina di pagamento ospitata, lo facciamo per te, ma per DirectLink devi implementarlo da solo

- Comprendi quando si applicano esclusioni and eccezioni da 3-D Secure. Scopri come implementarlo correttamente per Pagina di pagamento ospitata e DirectLink

- Scopri quando ignorare 3-D Secure utilizzando la nostra funzionalità Soft Decline e come recuperarlo tramite DirectLink

Se una transazione raggiunge lo stato 2, è importante sapere se è correlata a una violazione PSD2. La nostra piattaforma offre molteplici fonti di informazioni in grado di aiutarti. Usale per confermare che l’integrazione tenga conto della linea guida PSD2:

- Cerca il codice di errore della transazione. Gli errori più comuni relativi a PSD2 sono:

NCERROR

Causa principale/Possibili soluzioni

40001137

-

- YHai indicato alla nostra piattaforma di eseguire il passaggio di autorizzazione sebbene mancasse il controllo 3-D Secure

- Poiché la banca del tuo cliente ha rifiutato la transazione, si tratta di un problema al di fuori dal tuo controllo

40001139

-

- Rifiuto Soft Decline

- Implementa un processo di ripristino in tempo reale nella logica aziendale tramite DirectLink

40001134

-

- Il cliente non è riuscito a superare il controllo 3-D Secure

- Contatta il cliente per sapere perché non è riuscito a superare il controllo

40001135

-

- La banca emittente della carta del cliente non era disponibile all’esecuzione del controllo 3-D Secure

- Poiché la banca del tuo cliente non è riuscita a implementare 3-D Secure, si tratta di un problema al di fuori dal tuo controllo; valuta di offrire metodi di pagamento alternativi per i tentativi ripetuti

Consulta la nostra Codici di errore di transazione per informazioni dettagliate su queste ragioni di rifiuto

- Ricevi il parametro CH_AUTHENTICATION_INFO nel tuo feedback sulla transazione per Pagina di pagamento ospitata e DirectLink. Contiene informazioni sulle ragioni del rifiuto dagli emittenti dei tuoi clienti

- Consulta la nostra 3-D Secure status guide dedicata per acquisire familiarità con 3-D Secure. Comprendi tutti gli stati di 3-D Securee scopri come leggere il registro di autenticazione

Co-badging

Se si utilizza URL Redirect (eCom) e si accettano marchi che potrebbero essere potenzialmente soggetti al regolamento o con co-badging con un altro marchio soggetto al regolamento, si deve essere certi che il pagante sia in condizioni di effettuare una scelta del marchio e pertanto si deve presentare una pagina di scelta del marchio. La visualizzazione della pagina di scelta del marchio può essere evitata indicando sempre il marchio con cui si intende elaborare la transazione.

La conformità è già richiesta ma non pienamente attuata da tutte le parti interessate e ogni Stato membro dell'UE è libero di decidere quando le sanzioni entreranno in vigore. Consigliamo ai commercianti di adeguarsi ai requisiti del regolamento il prima possibile, in particolare se operano sui mercati in cui le carte con co-badging sono molto utilizzate (es: la Francia per i commercianti che accettano il marchio Carte Bancaire).

Quando la conformità è richiesta per legge (il commerciante accetta i marchi inclusi nelle carte emesse nell'UE che rientrano nel regolamento), ma il commerciante non è conforme, l'autorità locale degli Stati membri può infliggere una multa al commerciante. La multa può variare da paese a paese.

Se si accettano Carte Bancaire (Francia), Bancontact (Belgio) o Dankort (Danimarca), è richiesta la conformità. Il regolamento non designa i "marchi", ma fornisce un campo di applicazione cumulativo:

- Le carte dovrebbero essere emesse nell’Unione europea.

- Il marchio non dovrebbe essere limitato (il rivenditore potrebbe emettere un carta con un marchio per l'acquisto di un valore limitato di merci o servizi, o per l’utilizzo esclusivo in determinati settori, ecc.)

- Il commerciante dovrebbe già accettare il marchio in precedenza. Se il commerciante accetta un pagamento tramite il marchio X e il marchio Y, deve consentire al pagatore di decidere quale marchio utilizzare quando usa una carta che include entrambi i marchi.

Quando la conformità è richiesta per legge (il commerciante accetta i marchi inclusi nelle carte emesse nell'UE che rientrano nel regolamento), ma il commerciante non è conforme, l'autorità locale degli Stati membri può infliggere una multa al commerciante. La multa può variare da paese a paese.

Questa pagina viene presentata solo per i commercianti eCom che accettano marchi al di fuori di Visa, MasterCard o Amex, ma non inviano il marchio da utilizzare per procedere con l'operazione. L'invio del marchio con il quale la transazione deve essere elaborata evita la visualizzazione della pagina.

Configuration

Vi pregiamo di rivolgervi all'amministratore del conto per fare il login. Dopo essere entrati nel vostro conto, selezionare Configurazione > abbonamento > dettagli ammnistrativi. Se non si riesce ad accedere, prendere contatto con l’assistenza clienti.

È possibile modificare l'indirizzo e-mail nel Back Office. Dopo essere entrati nel vostro conto, selezionare Configurazione > abbonamento > dettagli ammnistrativi.

Per chiudere il vostro conto, siccome contiene dati personali, ci contatti per favore.

La richiesta verrà elaborata dall'ufficio Assistenza clienti. Potrebbe accadere che, per obblighi di legge, si debba attendere un periodo minimo, con l'impossibilità di eliminare immediatamente l'account.

Se la partita IVA deve essere cambiata, occorre creare un altro PSPID/Account. Rivolgersi al proprio account manager per richiedere che sia creato un nuovo account.

Il tempo di attivazione di un metodo di pagamento dipende dai seguenti fattori:

- L’affiliazione richiede all'acquirente o alla banca una settimana circa. Ovviamente, se l'affiliazione è già attiva, l'attivazione richiede solo qualche giorno.

- Alcuni metodi di pagamento richiedono controlli aggiuntivi prima di poter essere attivati, ad esempio in caso di 3-D Secure, richiesto direttamente a VISA o MasterCard (e non all'acquirente)

Nell'ambiente di prova è possibile aggiungere facilmente un numero fittizio, ad es. 123456789.

Per modificare il numero di conto bancario, rivolgersi all'ufficio assistenza clienti. Il nostro team si occuperà della richiesta.

È possibile modificare il numero di telefono nel Back Office. Dopo essere entrati nel vostro conto, selezionare Configurazione > abbonamento > dettagli ammnistrativi.

Prima di modificare il nome dell'azienda vorremmo sapere se cambia anche la partita IVA. In questo caso, rivolgersi al proprio account manager. Se invece cambia soltanto il nome dell'azienda, è possibile inviare un'e-mail al nostro Customer Care o telefonargli.

Se si dispone ancora di un account di prova, quando si passa all'account di produzione, è possibile modificare il nome dello PSPID (ID del provider dei servizi pagamento).

Per modificare il nome del vostro PSPID esistente in produzione, vi pregiamo di rivolgervi al vostro Account Manager per richiedere la creazione di un nuovo conto.

Le modificazioni di un nome su un conto di produzione esistente non po’ essere cambiato pero si possono fare un conto e un nome nuovo. Questo servizio è a pagamento.

Contattare l'ufficio Assistenza clienti telefonicamente o tramite e-mail.

Per richiedere un account di produzione, inviare un'e-mail al vostro Account Manager.

Se un Account Manager non è ancora stato assegnato, ci contatti per favore.

Vi pregiamo di inviare un'e-mail all'ufficio Assistenza clienti indicando il nome PSPID e il nuovo paese. Il paese sarà aggiornato il più presto possibile.

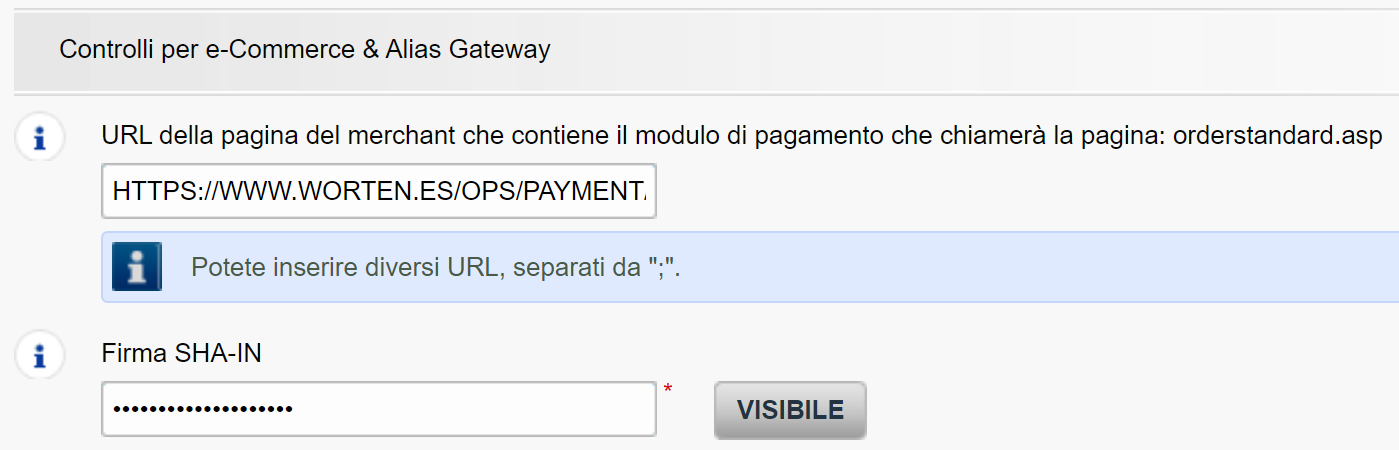

Seppur sconsigliato, dal momento che questa funzione non sarà supportata a partire dal 25 agosto 2020, è possibile configurare il cosiddetto controllo referrer, oltre all’autenticazione della firma SHA.

Con questa impostazione, il nostro sistema controlla l’origine della richiesta di transazione, ovvero da quale URL proviene la richiesta (= il referrer). L’obiettivo è che URL non autorizzati (che non sono stati configurati nel tuo account) non possano chiamare la pagina di pagamento.

Para poder configurar esta prestación o para eliminarla, simplemente debes ir a Configurazione > Informazione techniche > Controllo dei dati e d'origine. En Controlli per e-Commerce & Alias Gateway, puedes introducir una o varias URL que quieras habilitar para llamar a la página de pago: orderstandard.asp/orderstandard_utf8.asp.

I possibili errori relativi al referente sono "unknown order/1/r" e "unknown order/0/r". Per maggiori informazioni relative agli errori, visitare Errori possibili.

Importante: aconsejamos encarecidamente que no lo hagas y que simplemente lo dejes en blanco. No obstante, si realmente quieres hacerlo,

- L'URL deve iniziare sempre con http:// o https://.

- È possibile immettere l'URL completo o soltanto il nome di dominio; nell'ultimo caso, tutte le directory secondarie e le pagine del dominio verranno accettate.

- In presenza di parecchi domini, è possibile immettere diversi URL, ad es. http://www.miosito.com;http://www.miosito.it;https://www.miosito.sicuro.com. Gli URL devono essere separati dai due punti, senza spazi prima o dopo i due punti.

- Se si esegue una transazione di prova dalla pagina di prova, immettere l'’URL del sito Web come riferimento, altrimenti comparirà un messaggio di errore.

También queremos aprovechar esta oportunidad para recordarte que, aunque el remitente permite que nuestro sistema identifique el origen de un pedido, la autenticación de la firma SHA sigue siendo la forma más fiable de dar seguridad a tus transacciones en el PSPID. Puedes encontrar más información sobre esto en nuestra guía de integración de firmas SHA.

Contract

È possibile contattare telefonicamente o tramite e-mail il proprio account manager per richiedere l'opzione. Inviare il modulo firmato di upgrade/downgrade al nostro Customer Care.

Inviare un'e-mail all'ufficio Assistenza clienti, specificando il proprio nome PSPID, l'opzione richiesta e il relativo prezzo (se lo si conosce). Il nostro team attiverà l'opzione.

È possibile disattivare l'opzione (tranne l'opzione 3-D Secure) inviando all'ufficio Assistenza clienti un'e-mail con la richiesta di disattivazione dell'opzione e specificando il vostro pspid.

Per attivare il bonifico bancario sull'account, v’invitiamo a mandarci il codice IBAN e BIC o il modulo RIB al nostro Customer Care. Il nostro team creerà un formulario da firmare. Quando avremo ricevuto il formul firmato, sarà possibile attivare gli addebiti diretti sull'account.

Per modificare la sottoscrizione, rivolgersi al proprio account manager che aiuterà a gestire la richiesta. Se un Account Manager non è ancora stato assegnato, ci contatti per favore.

Inviaci una lettera firmata (in formato pdf) o un’e-mail contenente

- Il nome della persona che richiede la cessazione

- Firma e-mail della tua azienda (nome dell’azienda, indirizzo ecc.)

- Richiesta esplicita di cessare il contratto con Ingenico

- Il PSPID (il nome del tuo account sulla nostra piattaforma)

Utilizza il nostro modello e-mail per aiutarti.

Se invii la cancellazione tramite e-mail, il dominio dell’indirizzo e-mail del mittente deve essere identico a quello del (Configuration > Account > Your administrative details > Administrative e-mail address).

Getting started

Sì, supportiamo i “Shopping Cart”. Clicca qui per avere una panoramica delle soluzioni di “Shopping Cart”.

Find a list of supported payment methods here.

Tutti i manuali di presentazione dei prodotti sono disponibili sul sito di assistenza. Si invita a consultare i documenti.

Con l'attivazione dell'account, diventa automaticamente disponibile il nostro strumento di riconciliazione se avete un conto “Full Service” ho avete “Collect” come acquirente.

Il nostro strumento consente di riconciliare facilmente i pagamenti ricevuti sul conto bancario con gli ordini/le transazioni nell'account Ingenico ePayments. Fare clic qui per maggiori informazioni sullo strumento di riconciliazione.

Worldline offre servizi di pagamento conformi agli standard di sicurezza di dati più recenti nel settore dei pagamenti: PCI DSS.

PCI DSS include un'ampia serie di controlli e requisiti di sicurezza che sono implementati ed effettuati regolarmente.

I controlli di sicurezza servono a mantenere costantemente elevato il livello di sicurezza sulla piattaforma di pagamento, offrendo la massima protezione di transazioni e dati.

Per registrarsi su Worldline, Andare semplicemente su "Open a free test account" (Apri un account di prova gratuito) (hyperlink: https://payment-services.ingenico.com/it/it/ogone/support/guides/user%20guides/test-account-creation) sul sito Web e compilare un breve formulario.

In seguito alla verifica dei dati, verrà inviata una e-mail con una password temporanea. Alla ricezione della password temporanea, sarà possibile accedere utilizzando l'ID selezionato in fase di registrazione. Per completare la registrazione e attivare completamente l'account, dovete finire la procedura indicata nell’home page dell'account.

Glossary

“Payment processing” è un servizio che permette ai siti Web di compiere vendita online accettando pagamenti con strumenti elettronici, come carte di credito e di debito e bonifici.

“Payment processing” compiuta dai provider di servizi di pagamento è la connessione tecnica o "gateway" tra un sito Web e gli istituti bancari o "acquirenti" che disciplinano i vari metodi di pagamento. Per essere più chiari, senza un provider di servizi di pagamento non si ricevono i pagamenti.

La collaborazione con Ingenico presenta tre vantaggi essenziali. Innanzitutto il nostro gateway di pagamento è collegato ad oltre 200 acquirenti nazionali e internazionali. Pertanto, quando si accettano pagamenti online, da dispositivi mobili o da telefono, siamo nella posizione ideale per contribuire all'individuazione degli acquirenti adatti per il mercato e offriamo i metodi di pagamento preferiti dai clienti.

In secondo luogo, tramite la nostra affiliata Tunz.com, possiamo anche riscuotere i pagamenti dei commercianti. Possiamo aiutare ad attivare vari metodi di pagamento di diversi acquirenti con un unico contratto, per offrire ai clienti altri metodi di pagamento locali che già conoscono e di cui si fidano.

Infine, oltre all'elaborazione e alla riscossione dei pagamenti, offriamo soluzioni avanzate per la prevenzione delle truffe che consentono alle aziende di accettare ordini più sicuri e bloccare sempre più transazioni fraudolente.

Per maggiori informazioni sui nostri servizi per le aziende, consultare la nostra pagina dedicata alle soluzioni.

Un modulo RIB è il documento originale ricevuto dalla banca in Francia.

La Protezione degli acquirenti PayPal è un metodo per accettare i pagamenti tramite PayPal con maggiore sicurezza e tranquillità. Protegge le aziende dalle perdite derivanti da riaddebiti e storni dei pagamenti e permette di:

- Dedicare meno tempo a reclami per articoli non ricevuti

- Proteggersi da perdite finanziarie causate da pagamenti effettuati con carte di credito rubate

- La protezione avanzata è disponibile gratuitamente quando si collega il negozio Web Magento ai servizi di elaborazione dei pagamenti Ingenico ePayments con l'estensione Ingenico ePayments Magento più recente.

Per poter offrire la garanzia di protezione dell'acquirente, basta assicurarsi che le transazioni PayPal includano i seguenti dati per la spedizione:

- Nome

- Cognome

- Indirizzo

- Città

- CAP

- Codice paese

- Quando un acquirente effettua un reclamo, un riaddebito o storna un pagamento, basta fornire a PayPal la prova di consegna o una prova di spedizione per sbloccare i fondi trattenuti.

Per maggiori informazioni sul nostro plug-in Magento gratuito e sull'accettazione di PayPal e di altri metodi di pagamento dal nostro negozio Web Magento, fare clic qui.

L'ID utente identifica l'utente specifico di un account.

Se l'account è associato a più di un utente, accedere inserendo l'ID utente, l'ID del provider dei servizi di pagamento (PSPID) se necessario e la password. Ricordarsi di fare clic sul collegamento "Log in as user" (Accedi come utente) per visualizzare tutti e tre i campi.

Se l'account è associato a un solo utente, non sarà necessario specificare l'ID utente. Basterà accedere con PSPID e password e verificare che la schermata d'accesso presenti solo due campi. Se i campi sono tre, fare clic sul collegamento "Log in as PSPID" (Accedi come PSPID) in basso a sinistra per accedere come commerciante.

Per l'integrazione con DirectLink o Batch, il parametro USERID corrisponde all'utente API configurato nel PSPID. L’utente API non è in grado di accedere al back office di Worldline.

Un acquirente è un'istituzione finanziaria che elabora i pagamenti effettuati con determinate carte di credito e debito. L'acquirente è responsabile della parte finanziaria dell'elaborazione della transazione, mentre Worldline è responsabile di quella tecnica. In altre parole, senza acquirente il denaro non viene trasferito al conto bancario.

Per ogni metodo di pagamento che si desidera aggiungere, occorre un contratto di accettazione con un acquirente. Per chiedere informazioni sugli acquirenti più adatti per la propria attività e la propria zona, ci contatti per favore. Se si conoscono gli acquirenti con cui si desidera lavorare, basta semplicemente selezionarli dall'elenco a discesa quando si aggiunge un metodo di pagamento all'account.

Possiamo occuparcene noi? Full Service consente di attivare molti metodi di pagamento locali contemporaneamente e in diversi paesi, con un solo contratto. Se si eseguono transazioni internazionali, può essere il modo ideale per accettare pagamenti da tutta Europa. Consente di evitare lunghe pratiche amministrative e di aumentare anche i ricavi, grazie all'offerta di più metodi di pagamento.

Scopri di più su Ingenico Full Service qui e contattandoci.

PSPID è l'acronimo di Payment Service Provider ID (ID del fornitore di servizi di pagamento). È il nome scelto durante la registrazione per identificare l'attività a cui è collegato l'account. Per accedere all'account sono necessari il codice PSPID e la password.

Tenere sempre a portata di mano il codice PSPID durante le comunicazioni con l'ufficio Assistenza clienti.

Il servizio Full Service consente di attivare molti metodi di pagamento locali contemporaneamente e in molti paesi, con un solo contratto. Se si eseguono transazioni internazionali, può essere il modo ideale per accettare pagamenti da tutta Europa. Consente di evitare lunghe pratiche amministrative e di aumentare anche i ricavi, grazie all'offerta di più metodi di pagamento.

Grazie a Worldline Financial Solutions, possiamo ricevere i pagamenti dai clienti tramite i loro acquirenti locali e inviarli direttamente all'account commerciante una volta ricevuta l'autorizzazione.

Nell'account Worldline ePayments, i metodi di pagamento Full Service saranno preconfigurati con i dati di affiliazione di Worldline FS in modo che, per ogni transazione ricevuta, sarà possibile inviare il denaro direttamente sull'account commerciante.

Poiché la procedura di pagamento con Full Service è uguale a una procedura di pagamento normale, le transazioni con Full Service funzioneranno perfettamente con qualsiasi carrello che supporta Worldline ePayments e-Commerce.

Elevate è una soluzione di Business Intelligence per i pagamenti e gli storni di addebito realizzata appositamente per le aziende internazionali operanti nel settore dell'eCommerce. Elevate trasforma i dati di pagamento non elaborati in dashboard interattive e intuitive che permettono di individuare e risolvere rapidamente i problemi di pagamento e di cogliere le opportunità, nonché di ottenere prestazioni eccellenti rispetto ai competitor.

Con la soluzione personalizzabile Business Intelligence, i commercianti ottengono visibilità su pagamenti, percentuali di autorizzazione, storni di addebito, rimborsi, controversie, benchmark di settore, analisi commerciali e altro.

Il termine Phishing deriva dall'inglese "fishing", pesca. La lettera f è stata sostituita da ph, probabilmente per indicare l'abbreviazione dell'espressione "password harvesting fishing", pesca e raccolta delle password.

Le operazioni di phishing si basano su messaggi di posta elettronica, collegamenti ipertestuali e pagine Internet che rimandano a siti Web contraffatti in cui viene richiesto di comunicare dati riservati come i dati del conto corrente o il numero di carta di credito. Un messaggio ingannevole in genere richiede la conferma di password, dati bancari, numero di conto, dati della carta di credito o altri dati simili facendo clic su un collegamento presente nel messaggio. Il collegamento rimanda a una pagina contraffatta con un indirizzo quasi uguale a quello del sito originale.

Prevenzione:

- fare attenzione alle e-mail.

- La contraffazione dell'indirizzo di un mittente è un'operazione molto semplice: l'autore dell'e-mail ricevuta non è necessariamente l'apparente fornitore dei servizi.

- Non rispondere a e-mail che richiedono l'immissione di dati personali. I fornitori di servizi come Worldline, le banche, gli emittenti di carte di credito, ecc., non chiedono mai di comunicare tramite e-mail la password, il numero di carta di credito o altri dati personali.

- Immettere i collegamenti manualmente. Non fare clic su collegamenti presenti in e-mail sospette: inserire manualmente l'indirizzo dell'URL, ad esempio l'indirizzo della banca, la piattaforma Worldline ePayments, o cercarlo tra i Preferiti. I collegamenti contenuti nelle e-mail ingannevoli possono rimandare a siti Web ingannevoli. Spesso le differenze tra gli URL sono difficili da individuare. Anche l'aspetto del sito può essere ingannevole.

- Controllare la crittografia delle pagine Web. Prima di inserire i propri dati personali in un sito Web, controllare che i dati personali vengano crittografati nel sito verificando che l'indirizzo Web inizi con https (in cui la "s" indica sicuro) e che nel browser sia presente l'icona di un lucchetto chiuso o di una chiave non rotta. Purtroppo l'icona del lucchetto e la chiave possono essere contraffatti in alcuni sistemi. Verificare di essere sul sito in cui si pensa di essere facendo doppio clic sull'icona del lucchetto per visualizzare il certificato del sito. Assicurarsi che il nome sul certificato e il nome sulla barra degli indirizzi coincidano. Se non coincidono, il sito Web potrebbe essere contraffatto.

- Controllare regolarmente gli estratti del conto corrente e della carta di credito.

- Aggiornare la protezione del computer: attivare un filtro anti-phishing per individuare i siti contraffatti prima di visitarli. Alcuni browser, ad es. Internet Explorer, dispongono di questo tipo di filtro. In alternativa, è possibile installarlo come barra degli strumenti. Applicare regolarmente le correzioni rapide della protezione più recenti per il sistema operativo e per il software installato sul computer. Installare un firewall. Installare un software antivirus e mantenerlo aggiornato.

Che cosa si deve fare se si subisce un attacco di phishing?

Se si ritiene di aver ricevuto un messaggio di phishing, procedere nel modo seguente:

- Cambiare SUBITO le password e/o i codici PIN dell'account online con l'azienda la cui identità è stata contraffatta.

- INVIARE il messaggio fraudolento all'azienda in questione. In genere ha un indirizzo e-mail apposito per la comunicazione di questo tipo di attacchi. Se ad esempio si riceve un messaggio di phishing relativo a Worldline e-Commerce Solutions, ci contatti per favore

- AVVISARE le autorità competenti (la polizia locale, l'Internet Crime Complaint Center o il gruppo di lavoro contro il phishing) in merito al tentativo di phishing.

- CONSERVARE tutte le PROVE della truffa. In particolare, in caso di tentativo di phishing tramite e-mail, non eliminare il messaggio perché contiene, nascoste nell'intestazione, le informazioni necessarie per risalire all'origine del tentativo.

Worldline ePayments e comunicazioni:

- Le e-mail non commerciali di Worldline e-Commerce Solutions (in precedenza Worldline ePayments) vengono sempre inviate dal dominio Worldline

- Worldline ePayments non richiede mai di comunicare tramite e-mail dati finanziari personali o altri dati personali, come password, numero di carta di credito, numero di conto corrente e così via.

- Worldline ePayments non richiede mai agli esercenti di svolgere operazioni di pagamento. (tuttavia, in alcuni casi specifici in cui ci hai contattato per un problema di transazione in corso, possiamo chiederti di eseguire nuovamente l'operazione non riuscita).

- Worldline ePayments non comunica tramite e-mail il numero intero della carta di credito.

- Le e-mail di conferma dei pagamenti inviate dalla piattaforma Worldline ePayments non contengono allegati.

- In caso di dubbio o se si nota qualcosa di sospetto, contattare l'ufficio Assistenza clienti

Per altre informazioni:

Durante l'elaborazione delle transazioni online, la gestione delle commissioni interbancarie (IC) e delle commissioni di schema (SC) può essere impegnativa: non è sempre chiaro per cosa esattamente gli acquirenti e le marche di carte addebitino quel denaro. Inoltre, la tendenza ad aumentare queste tasse potrebbe aggiungere a tale confusione.

Worldline è lieto di aiutarti a gestire queste commissioni offrendo due modelli. A seconda del modello di business, il prezzo IC ++ o Blended si adatta meglio alle sue esigenze. I nostri colleghi del nostro reparto vendite sono a tua disposizione per aiutarti a scegliere l'opzione migliore per lei:

- IC ++ combina la commissione interbancaria, la commissione di schema e una percentuale aggiuntiva del valore dell'importo della transazione a un prezzo fisso per transazione. IC ++ è un modello passthrough e quindi soggetto a oscillazioni dei costi.

- Il prezzo misto applica una percentuale fissa del valore dell'importo della transazione. Tutti gli scambi, le quote di rete e le commissioni di valutazione sono coperti, il Blended Pricing ti protegge dalle oscillazioni dei costi (in particolare l'aumento dei prezzi IC e SF) e dal mix di carte.

Le commissioni d'Interscambio coprono il costo della banca (l'emittente) del possessore della carta relativo alle linee di credito e alla riduzione delle frodi. La sua banca (l'acquirente) paga questa commissione all'emittente. Per ogni transazione, l'importo totale dovuto dipende da diversi fattori, tra cui:

- La posizione geografica della sua società e la banca del possessore della carta

- Il Valore medio della transazione (Average Transaction Value: ATV)

- La modalità di pagamento utilizzata (carta di debito/di credito)

- Il tipo di carta (carta del consumatore/commerciale)

Si prega di notare che queste tariffe si applicano alla regione SEE. Per altre regioni potrebbero essere applicate tariffe diverse.

Le commissioni interbancarie non sono negoziabili, ma sono limitate per le carte europee per i consumatori * (non per le carte aziendali) di consumatore europee dalle normative dell UE (allo 0,3% per i pagamenti con carte di credito e allo 0,2% per le carte di debito).

A causa del regolamento sulle commissioni interbancarie (IFR) e di altri sviluppi recenti come la Brexit e l'introduzione della PSD2, la tendenza generale è che entrambe le commissioni sono soggette a modifiche (ovvero le commissioni dei schemi dovrebbero aumentare in futuro). Per aiutarti a gestire queste commissioni, offriamo prezzi Interchange + e Blended tramite il nostro modello Full Service .

Sebbene questa commissione sia definita dai marchi della carta (per es., Visa, Mastercard conosciute anche come schemi), non deve essere confusa con la commissione di schema. Il suo acquirente paga le commissioni di schema ai marchi della carta per coprire i costi di manutenzione per la fornitura della loro rete di pagamenti. L'importo totale costituito da commissioni istruttoria, commissioni transnazionali, commissioni di compensazione e di pagamento. Analogamente alla commissione d'Interscambio, l'importo totale dipende dal tipo di carta utilizzata e dalla posizione geografica del suo acquirente.

Invoicing

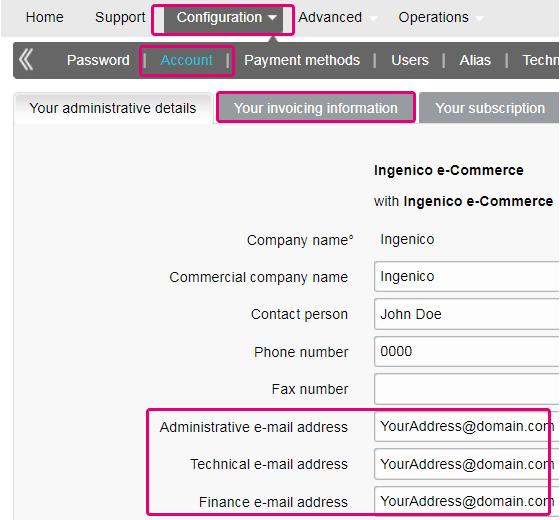

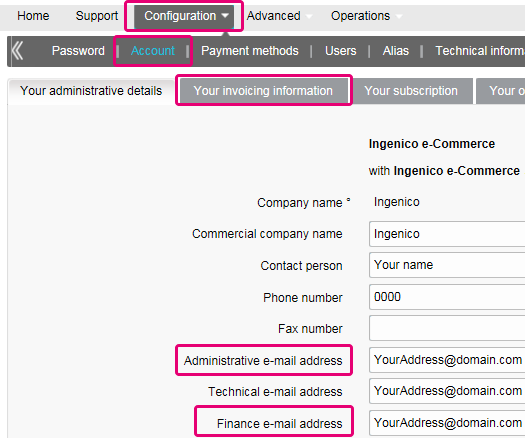

Sì, puoi riceverle a più indirizzi e-mail.

Accedi al Back Office e vai a “Configurazione > Abbonamento > Dettagli amministrativi”.

Inserisci l’indirizzo e-mail o più indirizzi e-mail (fino a cinque separati da punto e virgola“;”) in “Indirizzo e-mail divisione Finanza”.

Il primo indirizzo e-mail inserito in questo campo verrà anche aggiunto automaticamente a Order2Cash. Se disponi di più indirizzi e desideri aggiungerli anche a Order2Cash, accedi alla piattaforma Order2Cash. Qui puoi indicare fino a 5 indirizzi e-mail aggiuntivi per la consegna delle fatture. Il servizio dedicato sarà lieto di fornirti assistenza durante la configurazione di questa opzione.

Se il campo “Indirizzo e-mail divisione Finanza” è vuoto, inviamo le fatture agli indirizzi e-mail configurati nel campo “Indirizzo e-mail amministrativo”.

È possibile registrarsi tramite l'e-mail di invio della fattura attraverso la seguente procedura: Aprire l'e-mail di notifica -> Fare clic sul pulsante "View invoice" (Visualizza fattura) -> Fare clic sul pulsante "Register" (Registra) dopo che la finestra del browser si è caricata. Il nome utente è l'indirizzo e-mail al quale viene inviata la fattura. Per qualsiasi domanda sulla registrazione su Order2Cash, controllare le domande frequenti sul sito Web di Order2Cash oppure contattare l'assistenza di Order2Cash tramite l'apposito modulo.

Le fatture degli ultimi 24 mesi sono disponibili nel tuo account Worldline. Accedi al Back Office e vai a “Configurazione > Fatturazione”.Seleziona la fattura che desideri scaricare.

Puoi accedere alle fatture precedenti a 24 mesi tramite la piattaforma Order2Cash.

Per modificare il conto bancario nel sistema, inviare il nuovo modulo IBAN/BIC o RIB al Customer care per creare un nuovo modulo da firmare.

Il mandato SEPA è più facile da gestire e i commercianti non hanno il compito di pagare manualmente le fatture.

Per cambiare l'indirizzo di fatturazione o il metodo di pagamento delle fatture, inviare un'e-mail specificando il PSPID al customer Care.

Il nostro team di Assistenza clienti si occuperà della richiesta.

Le fatture vengono inviate in formato pdf. Sono accessibili in formato pdf o csv sulla piattaforma. Ora sono disponibile anche nei seguenti formati sulla piattaforma Order2Cash: xml UBL, xml IFF e xls.

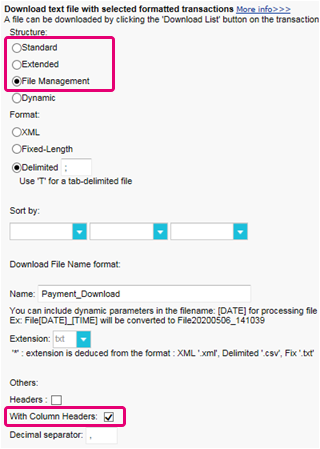

Puoi risolvere le differenze di importo tra le transazioni addebitate nella fattura e l’elenco delle transazioni del Back Office procedendo nel seguente modo:

- Nel Back Office, vai a “Configurazione > Utenti > Modifica > Rapporto Elettronico per questo Utente”.

- Verifica che le seguenti impostazioni siano impostate come segue:

- Struttura: seleziona un’opzione tra Extended / File management / Dynamic

- Contrassegna la casella “Intestazioni”

- Fai clic su INVIA

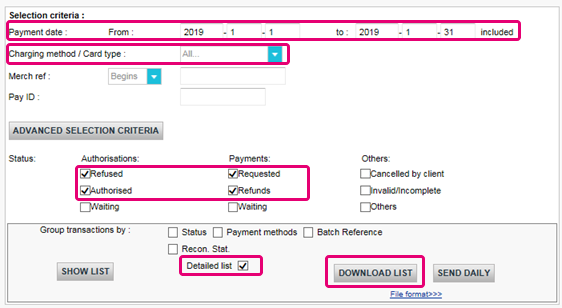

- Vai a “Operazioni > Storia Finanziaria”

Una transazione potrebbe aver subito diverse operazioni. Puoi eseguire diverse operazioni di manutenzione su una singola transazione (ad esempio, rifiuto, autorizzazione e rimborso).

Dato che ti vengono addebitate le operazioni fatturabili (vedi sotto) e non quelle per transazione, “Visualizza le transazioni” non è l’opzione giusta (poiché elencherà solo l’ultima operazione eseguita su una transazione).

- • Compila i seguenti campi nel modulo:

- Data di pagamento: : inserisci il primo e l’ultimo giorno del mese per i quali è stata emessa la fattura

- Metodo di pagamento / Tipo di carta: Select “Tutti...”

- Stato: contrassegna “Rifiutata”, “Autorizzato”, “Rimborsi” and “Richiesti”

- Elenco dettagliato: Si

- Fai clic su SCARICA ELENCO

- Nell’elenco risultante, applica i seguenti filtri per la rispettiva colonna per mantenere le operazioni fatturabili:

- STATUS: filtra solo per 2, 5, 8 e 9. Questi valori equivalgono a “Rifiutata”, “Autorizzato”, “Rimborsi” e“Richiesti”

- ACTION: filtra i valori “DCP”, “SAL” e “SAS”. Questi valori si riferiscono a operazioni di acquisizione dati su transazioni di stato 5 che non vengono addebitate.

L’importo risultante delle operazioni per transazione deve corrispondere all’importo della fattura.

Se non riesci a raggiungere una corrispondenza, contatta il nostro team del servizio clienti. I membri del team saranno lieti di risolvere il problema per te, poiché i prezzi specifici per il tuo contratto e/o abbonamento potrebbero influire sul metodo di calcolo.

Tieni presente che archiviamo le transazioni precedenti a 540 giorni (= 18 mesi). Pertanto, assicurati di eseguire la riconciliazione prima che le transazioni siano state archiviate.

Certificazione PCI

L'acquirente dell'esercente ha l'autorità di definire il livello dell'esercente in base al numero di transazioni annue. A seconda del livello stabilito (2, 3 o 4), l'esercente potrebbe essere idoneo all'utilizzo di un questionario di autovalutazione (SAQ). Il tipo di SAQ è strettamente legato al flusso di pagamenti e alla situazione specifica ossia se l'esercente acquisisca, elabori, memorizzi o trasmetta i dati dei titolari di carta di credito, come il numero della carta.

Il PCI DSS riguarda tutti i soggetti coinvolti in una transazione mediante carta di credito, vale a dire esercenti, servizi di elaborazione, organi acquirenti, organi emittenti e service provider, così come tutte le altre entità che memorizzano, elaborano o trasmettono dati di titolari di carta di credito (CHD) e/o dati sensibili di autenticazione (SAD).

Lo standard PCI DSS si applica a soggetti che utilizzano un service provider di terzi (TPSP)?

Sì. L'uso di un service provider di terzi (TPSP) non esime il soggetto dalla responsabilità finale della conformità allo standard PCI DSS, né lo esonera dalla responsabilità e dall'obbligo di garantire che i dati dei titolari di carta (CHD) e l'ambiente dei dati della carta di credito (CDE ) siano sicuri. Tuttavia, l'uso di un service provider di terzi può diminuire l'esposizione ai rischi e ridurre l'impegno necessario per convalidare e mantenere la conformità al PCI DSS.

L'impegno per un esercente dipende molto da una serie di fattori quali livello dell'esercente, tipo di integrazione, infrastruttura di supporto, uso di service provider con certificazione PCI DSS, ecc.

Il PCI DSS SAQ è uno strumento di convalida per gli esercenti e i service provider che non sono tenuti a sottoporsi a una valutazione della sicurezza dei dati in loco secondo le procedure di valutazione della sicurezza PCI DSS. Lo scopo del questionario di autovalutazione è di assistere le organizzazioni nell'autovalutare la conformità allo standard PCI DSS, e gli esercenti potrebbero essere tenuti a comunicarlo alla propria banca acquirente. Rivolgersi alla propria banca acquirente per informazioni sui particolari requisiti di convalida secondo il PCI DSS.

Nella tabella sottostante è illustrata l'applicabilità di SAQ A e SAQ A-EP.

SAQ A

Tutte le funzioni relative ai dati del titolare della carta completamente esternalizzate

SAQ A-EP

Canale di pagamento e-commerce parzialmente esternalizzato

Si applica a:

Esercenti con carta non presente (e-commerce o ordine via posta/telefono)*

Esercenti e-commerce

Funzioni esternalizzate

Tutte le operazioni di accettazione ed elaborazione del pagamento sono interamente affidate a service provider terzi con convalida PCI DSS

Tutto il processo di elaborazione dei dati del titolare della carta è affidato a un servizio di elaborazione dei pagamenti terzo con convalida PCI DSS

Controllo dei dati del titolare della carta

Il sito web di e-commerce dell'esercente non riceve i dati dei titolari della carta e non ha alcun controllo diretto sul modo in cui i dati del titolare della carta vengono acquisiti, elaborati, trasmessi o memorizzati

Il sito web di e-commerce dell'esercente non riceve i dati dei titolari della carta ma controlla il modo in cui i consumatori, o i rispettivi dati dei titolari di carta, vengono reindirizzati a un servizio di elaborazione dei pagamenti terzo con convalida PCI DSS

Pagine per pagamento

Tutte le pagine di pagamento trasmesse al browser del consumatore sono generate direttamente da un service provider di terze parti con convalida PCI DSS

Tutti gli elementi delle pagine di pagamento trasmessi al browser del consumatore sono generati dal sito web dell'esercente o da un service provider conforme allo standard PCI DSS

Conformità di terzi

L'esercente ha confermato che tutti i soggetti terzi che gestiscono l'accettazione, la memorizzazione, l'elaborazione e/o la trasmissione dei dati dei titolari di carta sono conformi a PCI DSS

L'esercente ha confermato che tutti i soggetti terzi che gestiscono la memorizzazione, l'elaborazione e/o la trasmissione dei dati dei titolari di carta sono conformi a PCI DSS

Sistemi per esercenti

L'esercente non memorizza elettronicamente, elabora o trasmette i dati dei titolari di carta sui propri sistemi o nelle proprie sedi, ma affida interamente a terzi la gestione di tutte queste funzioni

Conservazione dei dati

L'esercente conserva solo i resoconti o ricevute in formato cartaceo con i dati del titolare della carta, e questi documenti non vengono ricevuti in formato elettronico

Per ulteriori informazioni, l'esercente può sempre contattare la propria banca acquirente.

Tutte le informazioni relative al PCI sono disponibili sul sito web del consiglio degli standard di sicurezza PCI.

L’unico modo completamente conforme allo standard PCI è utilizzare il metodo POST. In questo modo sei sicuro di non esporre alcun dato sensibile dei tuoi clienti.

Il metodo può anche aiutarti a gestire gli obblighi del GDPR mantenendo il controllo sui dati personali.

La nostra piattaforma bloccherà ogni richiesta inviata con un metodo non conforme.

Consulta il tuo reparto IT per assicurarti che il sistema che utilizzi invii solo richieste POST.

Shopper

Se hai dimenticato di indicare il riferimento di pagamento durante il trasferimento del pagamento sul nostro conto, consigliamo di contattare direttamente il commerciante. Il commerciante potrà fornire maggiore assistenza nella ricerca del pagamento e nel tentativo di far pervenire il pagamento nelle mani desiderate.

Questo significa che la banca o l'istituto finanziario che ha emesso la carta richiede la verifica dell'ID per impedire a terzi di usare la carta di credito, ad esempio in caso di furto o smarrimento.

Se si verificano difficoltà durante il processo di verifica o in caso di ulteriori domande, si consiglia di rivolgersi alla propria banca o alla società che ha emesso la carta di credito. Dato che è la banca a richiedere la verifica dell'identità, le entità Worldline non sono coinvolte in questo processo.

Se è stato effettuato il pagamento ’ma l'ordine non è pervenuto in un lasso di tempo ragionevole, la prima cosa da fare è contattare l'esercente.

Se l'esercente non fornisce una risposta soddisfacente, in alcuni casi si può chiedere un rimborso alla banca.

Quest'operazione può comportare un costo aggiuntivo per l'utente e l'esercente.

Un'altra alternativa è contattare un'organizzazione di consumatori per informarsi sui propri diritti.

Le entità Worldline non possono fornire informazioni relative alla transazione: solo l'esercente può fornirle.

Per informazioni sullo stato dell'ordine, contattare il sito Web in cui è stato effettuato l'ordine. Le entità Worldline non conservano informazioni sull'ordine, quindi non possono fornire tali dati.

Eventuali domande relative all'ordine e al pagamento sui conti bancari appropriati devono essere indirizzate alla società relativa all'acquisto.

Le entità Worldline non accettano né rifiutano pagamenti, bensì si limitano alla trasmissione dei dati alla banca o all'emittente della carta di credito usata dal sito Web in cui si effettua l'ordine. Se la transazione fallisce, significa che la banca o l'emittente della carta di credito ha rifiutato la transazione.

Possibili motivi di rifiuto del pagamento:

- il tipo di carta di credito non è accettato sul sito Web

- la carta è scaduta

- il saldo della carta di credito non è sufficiente

Possibili misure da intraprendere:

- scegliere un altro metodo di pagamento

- immettere nuovamente le informazioni

- rivolgersi al sito Web per maggiori informazioni, specificando i dettagli dell'ordine

Dopo aver immesso i dati per il pagamento, normalmente viene inviato un messaggio di conferma dell'ordine sullo schermo e/o tramite email.

Se la conferma non è ancora arrivata, contattare il negozio Web in cui è stato effettuato l'ordine per scoprire se la transazione è stata effettuata.

Le entità Worldline non sono autorizzate a fornire queste informazioni ai clienti.

Per annullare un ordine o richiedere un rimborso, contattare il sito Web in cui è stato effettuato l'ordine. Le entità Worldline non possono annullare ordini né rimborsare pagamenti; soltanto l'azienda a cui è stato effettuato l'ordine lo può fare.

Transactions

NCERROR e NCSTATUS sono stati complementari che forniranno informazioni extra in caso di errore della transazione.

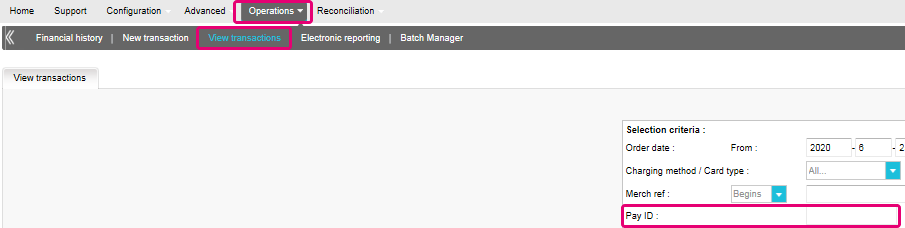

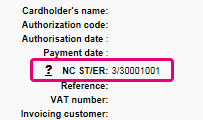

NCERROR è un codice a 8 cifre. Trova un elenco completo di tutti i possibili errori nel tuo Back Office: Operations > View Transactions. Cerca la transazione interessata e fai clic su “?”, come mostrato nella panoramica:

Per le transazioni eTerminal visualizziamo i campi nella panoramica della transazione come mostrato sopra in “NC ST/ER” (ST = NCSTATUS / ER = NCERROR). Forniamo inoltre entrambi i campi nel feedback sulla transazione per tutte le altre modalità di integrazione. Scopri qui come riceverlo per il canale in uso:

3-D Secure è un metodo di autenticazione delle transazioni online, che funziona in modo simile all'immissione di un codice PIN o alla firma per una transazione su un terminale fisico. in un negozio o ristorante. Inizialmente è stato sviluppato da VISA con il marchio "Verified by VISA" e poco dopo è stato adottato anche da MasterCard (SecureCode), JCB (J/Secure) e American Express (Safekey®).

Sono disponibili diverse forme di autenticazione 3-D Secure. A seconda della banca e del paese di origine del cliente, è possibile utilizzare un lettore di carte o digipass, immettere un codice PIN o inserire un dato che solo il titolare della carta conosce. 3-D Secure permette ai commercianti che eseguono vendite online di verificare che i clienti siano gli effettivi titolari della carta, per aiutare a ridurre le Frode.

Maggiori informazioni sulle nostre soluzioni per la prevenzione delle truffe.

Per controllare i dettagli specifici di un ordine/una transazione o eseguire la manutenzione delle transazioni, occorre utilizzare l'opzione View transactions. "Financial history" serve invece al controllo periodico dei fondi in entrata e in uscita.

Per ulteriori informazioni andare alla sezione di confronto tra le funzioni Visualizza le transazioni e Storico finanziario.

È possibile eseguire rimborsi solo su transazioni per le quali i fondi hanno già ricevuto (lo stato 9 nel nostro sistema ) per almeno 24 ore. Una cancellazione o annullamento può essere fatto entro circa 24 ore dopo che lo stato finale è stato ricevuto (stato 9 o 5).

Per conoscere l'ora di chiusura (cut-off time) dell'acquirente, si consiglia di verificare direttamente con il nostro servizio clienti.

Un'icona con pollice verde alzato indica che una transazione è stata completata con un metodo di autenticazione 3-D Secure, ad esempio Digipass o lettore di carte. Tuttavia, non significa necessariamente che il pagamento sia stato elaborato. Occorre sempre controllare lo stato della transazione per sapere se si riceverà il denaro.

Andare alla sezione Stati transazione per ulteriori informazioni.

Per impostazione predefinita, è possibile inviare la merce o fornire il servizio una volta che la transazione ha raggiunto lo stato "9 - Payment requested" (9 - Pagamento richiesto). Tuttavia, anche se lo stato 5 indica un risultato positivo, si tratta solo di una prenotazione temporanea di un importo in denaro sulla carta del cliente. Una transazione in stato 5 deve ancora essere confermata (manualmente o automaticamente) per passare allo stato 9, lo stato positivo finale per la maggior parte dei metodi di pagamento.

Visitare la sezione Stati delle transazioni per ulteriori informazioni.

Worldline offre une linea completa di prodotti flessibili, tecnologie sofisticate ed esperienza dedicata per gestire e ottimizzare le pratiche di prevenzione delle frode online. I nostri eccellenti strumenti ed esperti in individuazione della frode hanno alle spalle venti anni di esperienza nel settore e nella zona e collaborano assiduamente con i commercianti per sviluppare, implementare e gestire una soluzione olistica antitruffa comprensiva di prevenzione, individuazione e gestione. Offriamo inoltre soluzioni complete per la gestione degli storni di addebito e delle controversie.

Collaborando con Worldline, si scelgono le soluzioni più adatte alle proprie esigenze e i servizi personalizzati per affidare esternamente le funzioni di gestione della frode oppure per gestirle internamente con la nostra assistenza continua.

È possibile rimborsare facilmente un pagamento con il pulsante "Refund" (Rimborsa) nella panoramica dell'ordine di una transazione (tramite View transactions). Se l'account lo consente, è inoltre possibile fare i rimborsi con una richiesta DirectLink o caricando un Batch file (per transazioni multiple).

L'opzione Refunds (Rimborsi) deve essere attivata nell'account.

Per maggiori informazioni, visitare la sezione Mantenere le vostre transazioni.

Nel menu dell'account Worldline, è possibile cercare facilmente le transazioni selezionando "Operations" (Operazioni) e facendo clic su "View transactions" (Visualizza le transazioni) o "Financial history" (Storia finanziaria), in funzione del tipo di risultati di transazione cercati.

Andare alla sezione Consultazione delle transazioni per ulteriori informazioni.

Troubleshooting

Se non si riesce ad accedere all'account con il codice PSPID (ID del provider dei servizi di pagamento) e la password, il motivo potrebbe essere uno dei seguenti:

- Magari si sta usando il codice PSPID e/o la password di prova per accedere all'ambiente di produzione oppure il PSPID e/o la password di produzione per accedere all'ambiente di prova. È possibile controllare l'ambiente in alto nella schermata di accesso. Comparirà il messaggio "Identification Production" (identificativo di produzione) o "Identification TEST" (identificativo di prova). Per passare da un ambiente all'altro, usare il collegamento sotto i campi di accesso.

- Siate provando forze di accedere come commerciante alla schermata utente o come utente alla schermata commerciante. Se si accede come commerciante, saranno presenti due campi: PSPID e Password. Se si accede come utente, saranno presenti tre campi: USERID, PSPID (opzionale) e Password. Per passare da una schermata di accesso all'altra, fare clic sul pulsante "Log in as user" (Accedi come utente) o "Log in as PSPID" (Accedi come PSPID) in basso a destra.

- Magari la password è stata scritta in caratteri maiuscoli anziché minuscoli o viceversa? Le password distinguono tra maiuscole e minuscole. Provare a digitare la password in un editor di testo come Word o Notepad per controllarne la correttezza, quindi copiarla e incollarla nel campo della password.

- Quando si inviano i dati di accesso, se ricompare la pagina di accesso e i dati immessi sono scomparsi, significa che il browser non accetta i cookie della sessione. Per attivare i cookie della sessione, accedere alle impostazioni del browser. In caso di dubbio su come procedere in considerazione del sistema operativo e della versione del browser, consultare uno specialista IT.

-

Se la password è stata dimenticata, fare clic sul pulsante "Lost your password?" (Hai dimenticato la password?) in fondo alla schermata di login.

Esistono diversi motivi per cui non è possibile rimborsare una transazione. Occorre tenere in considerazione quanto segue (a condizione che l'opzione Refund sia attivata nell'account):

- La transazione è in stato "incomplete" (incompleto), ad esempio uno stato in sospeso o errato (91,92, ecc.) che non consente l'operazione di rimborso.

- Se la transazione è autorizzata (stato 5), non è ancora stato effettuato il pagamento. In questo caso, occorre annullare l'autorizzazione invece di eseguire l'operazione di rimborso.

- Il metodo di pagamento utilizzato non supporta la funzionalità di rimborso, come nel caso di determinate carte di debito, metodi di Web banking e metodi di pagamento offline, ad esempio il bonifico bancario.

Si prega di inviare al nostro servizio clienti il vostro contratto firmato. Per avere il vostro conto attivo, è necessario attivare almeno un metodo di pagamento. Se desiderate maggiori informazioni sui metodi di pagamento, prende contatto il vostro account manager.

Per garantire continuità di conformità al Payment Card Industry Data Security Standard (PCI DSS) e per proteggersi da potenziali violazioni alla sicurezza, ti invitiamo a effettuare la migrazione a Magento 2 o a un’altra piattaforma di eCommerce.

Dal momento che tale passo potrebbe risultare abbastanza complesso, i nostri esperti per la migrazione a Magento saranno lieti di aiutarti, gratuitamente! Contattaci per maggiori informazioni su questa offerta.

Richiedere a un altro utente con diritti di amministratore di PSPID di disattivare l'autenticazione a due fattori oppure rivolgersi al reparto assistenza clienti.

A volte capita che un numero di affiliazione venga disattivato da parte dell'acquirente. Consigliamo di contattare l'acquirente.

"Si è verificato un errore; riprovare più tardi. Se si è il proprietario o gestore del sito web, accedere al back office Worldline per vedere i dettagli dell'errore." è un messaggio di errore generico, che viene restituito quando si verifica un particolare problema tecnico al momento del richiamo della pagina di pagamento. L'errore effettivo non viene visualizzato sulla pagina del pagamento principalmente per motivi di sicurezza, ma anche per non confondere i clienti.

Nell'account Worldline, tramite "Configuration" (Configurazione) > "Error logs" (Log di errore), è possibile cercare gli errori che si sono verificati quando è stato visualizzato il messaggio di errore generico. Il significato effettivo di questi errori è descritto nella pagina Errori possibili.

Se il mandato non funziona occorre contattare la banca e chiedere perché il mandato è stato rifiutato.

È possibile resettare la password facendo clic sul pulsante "Lost your password?" (Hai dimenticato la password?) in fondo alla schermata di login.

Se usi la nostra pagina Worldline, Worldline si prenderà cura di tutti i campi obbligatori.

Se sei integrato in DirectLink, significa che gestisci la tua pagina di pagamento, e per questo caso abbiamo un esempio di Javascript per raccogliere i dati obbligatori e questo è disponibile nella pagina di supporto.

COF in breve: il cliente avvia una prima transazione con un commerciante con 3D-S (CIT). A partire da questa prima esperienza di transazione, il commerciante ha la possibilità di eseguire transazioni ricorrenti (in abbonamento o con approvazione del cliente -> tokenizzazione), contrassegnate come transazioni MIT.

Le transazioni MIT rappresentano una delle esenzioni previste all’interno della soluzione 3DSv2, a condizione che soddisfino le seguenti condizioni cumulative:

- transazioni successive a una CIT iniziale

- CIT eseguita con un’autenticazione obbligatoria

- Viene stabilito un collegamento ID dinamico tra la CIT iniziale e le transazioni MIT successive

Dopo l’autenticazione iniziale, possono essere applicate esenzioni/esclusioni:

- Sia a causa di esenzioni legali ricorrenti applicabili ad abbonamenti con periodicità e importo di tipo fisso (si consiglia ai commercianti di autenticarsi per l’importo totale + fornire dettagli sul numero di pagamenti concordati con i titolari di carte di credito)

- Sia perché altri tipi di transazioni vengono esclusi dall’ambito SCA... a esclusivo rischio del commerciante in caso di chargeback (protezione limitata all’importo autenticato) E con necessità da parte dell’emittente di accettare l’assunzione di tale rischio:

- COF non programmata: il principio delle transazioni successive viene concordato con il titolare della carta di credito, ma l’importo e/o la periodicità non è di tipo fisso

- Pratiche del settore: incrementale, no show, ecc...

Per il periodo di transizione, gli schemi prevedono un ID predefinito da utilizzare per MIT successive create prima dell’introduzione di 3DS v2.

3DSv2 sta invitando i commercianti a inviare informazioni aggiuntive (obbligatorie / raccomandate..). Tutto quello che devi sapere come commerciante su questo argomento può essere trovato qui:

Innanzitutto, è necessario accertarsi che il protocollo 3-DS sia abilitato nel tuo negozio online per tutti i metodi di pagamento (Visa, MasterCard, American Express, Carte Bancaire, JCB). Assicurati di verificare tale impostazione. In caso contrario, richiedine l’attivazione al nostro Supporto.

Dal momento che il protocollo 3-D Secure versione 2 (3DSv2) intende garantire l’attivazione dell’autenticazione forte del cliente (SCA) alla banca emittente, quest’ultima deve valutare più accuratamente il rischio connesso alla transazione. Di conseguenza, la specifica 3DSv2 contiene molti elementi dati. Se già utilizzi il nostro strumento di prevenzione delle frodi, avrai il vantaggio di ritrovarne alcuni già all’interno del nostro screening antifrode! Naturalmente, alcuni sono nuovi e specifici per 3-D Secure v2. In sintesi, gli elementi dati possono essere classificati nel modo seguente:

- Informazioni obbligatorie - dati del browser:

- Nome del titolare della carta (CN)

- Integrazione con carrelli?

Ti invitiamo ad andare nel carrello (marketplace) per installare l’ultima versione del plugin Worldline o a contattare direttamente il tuo fornitore. - Se stai utilizzando la nostra pagina eCommerce, le informazioni obbligatorie vengono raccolte da Worldline. Di seguito puoi andare direttamente alle informazioni raccomandate.

- Se stai utilizzando la tua pagina di pagamento, dovrai raccogliere personalmente le informazioni obbligatorie come riportato di seguito. Per consultare le indicazioni sulla procedura da seguire e l’esempio di uno script Java ti invitiamo a visitare la nostra pagina di supporto.

- Informazioni raccomandate - possono essere verosimilmente utilizzate come parte dello screening per la prevenzione delle frodi:

- Email (EMAIL)

- Indirizzo IP (REMOTE_ADDR)

- Numero di telefono (Mpi.WorkPhone.subscriber, Mpi.HomePhone.subscriber ...)

- Indirizzo di fatturazione (ECOM_BILLTO_POSTAL_CITY, ECOM_BILLTO_POSTAL_COUNTRYCODE, ECOM_BILLTO_POSTAL_STREET_LINE1 ...)

- Indirizzo di spedizione (ECOM_SHIPTO_POSTAL_CITY, ECOM_SHIPTO_POSTAL_COUNTRYCODE, ECOM_SHIPTO_POSTAL_STREET_LINE1 ...)

- I parametri raccomandati/opzionali devono essere forniti per beneficiare del flusso senza attriti che può aumentare la conversione.

- Informazioni opzionali - dati titolare carta di credito/account estesi secondo la definizione di EMVCo:

- Mpi.cardholderAccountAgeIndicator

- Mpi.cardholderAccountChange

- Mpi.cardholderAccountPasswordChange

- Mpi.suspiciousAccountActivityDetected

- Mpi.threeDSRequestorChallengeIndicator

Le nostre API esistenti già catturano numerosi elementi dati, ma ne stiamo aggiungendo molti altri nuovi. Il motivo è che crediamo che chiunque graviti nell’ecosistema dei pagamenti possa trarre vantaggio da una maggiore sicurezza, con il minimo impatto negativo sull’esperienza del consumatore. I pagamenti si basano sulla fiducia: fornendo più dati, le parti coinvolte hanno più facilità a fidarsi le une delle altre, senza che siano richiesti ulteriori sforzi per l’autenticazione del consumatore. Quasi tutti gli elementi dati aggiunti di recente sono opzionali, ma ti consigliamo di fornirne il maggior numero possibile. Ciò aumenta la probabilità che le tue transazioni seguano il flusso senza attriti, mentre tu beneficerai di un maggiore livello di responsabilità. Se utilizzi la pagina di pagamento ospitata da Worldline, acquisiremo automaticamente i dati relativi al browser.

Il livello di modifiche richieste varia in base al tipo di integrazione con Worldline.

- Ordini per posta/ordini telefonici

- Il PSP del beneficiario (ovvero l’acquirente del commerciante) o il PSP del pagatore (ovvero l’emittente del metodo di pagamento dell’acquirente) si trova fuori dalla zona SEE (Spazio Economico Europeo)

- Carte di pagamento prepagate anonime fino a 150 € (articolo 63)

- MIT - Merchant Initiated Transactions

- Transazioni di basso valore

- Quote associative

- Analisi del rischio

- Whitelisting

La versione 2 di Secure è l’evoluzione dei programmi dell’attuale versione 1 di 3-D Secure: verificata da Visa, Mastercard SecureCode, AmericanExpress SafeKey, Diners/Discover ProtectBuy e JCB J/Secure. Si basa su una specifica stilata da EMVco. La presenza di EMVCo facilita l’interoperabilità a livello mondiale e l’accettazione delle transazioni di pagamento sicure. È supervisionata dai sei membri costituenti l’organizzazione di EMVCo - American Express, Discover, JCB, Mastercard, UnionPay e Visa - ed è supportata da dozzine di banche, commercianti, incaricati, vendor e altri operatori del settore che partecipano come associati di EMVCo.

Nella versione 2 una delle principali differenze è che l’emittente utilizza i molti punti-dati emergenti dalla transazione per determinarne i rischi (analisi basata sul rischio). Nelle transazioni a basso rischio gli emittenti non sarà chiesta conferma della transazione (ad esempio non sarà inviato un SMS al titolare della carta), anche se la transazione (senza attrito) viene autenticata. Al contrario, nelle transazioni ad alto rischio gli emittenti chiederanno al titolare della carta l’autenticazione con un SMS o con mezzi biometrici (richiesta di conferma).

Oltre a questo, l’autenticazione forte del cliente (SCA) richiesta nel l'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021 come specificato nella PSD2 darà luogo a un sostanziale aumento del numero di transazioni che richiedono l’uso dell’autenticazione 3-D Secure. L’utilizzo della versione 2 di 3-D Secure dovrebbe limitare al massimo i possibili effetti negativi sulla conversione. In breve, la versione 2 di 3-D Secure significa che:

- Dovrai implementare 3-D Secure prima del 1 gennaio 2021 se le tue transazioni rientrano nelle direttive SCA PSD2 dell’EU (nel caso in cui 3-D Secure non sia già supportato).

- Ti sarà consigliato (e ad alcuni sarà richiesto) di inviare altri punti-dati per supportare la valutazione del rischio eseguita dall’emittente nel caso della versione 2 di 3-D Secure

- Potrebbe essere necessario aggiornare la tua normativa sulla privacy relativamente al GDPR, perché potresti condividere altri punti-dati con terze parti

- I consumatori avranno una user experience molto migliore

Il mercato si aspetta che una sostanziale percentuale delle transazioni che utilizzano la versione 2 di 3-D Secure seguirà il flusso senza attrito, perché non viene richiesta nessuna aggiunta da parte del titolare della carta rispetto agli attuali flussi di cassa eseguiti senza 3-D Secure. Ciò significa che puoi beneficiare di un maggiore livello di sicurezza e responsabilità fornito dai programmi 3-D Secure, mentre la conversione nel processo di checkout non dovrebbe avere un impatto negativo.

Nel l'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021 le regole dell’autenticazione forte del cliente (SCA) diverranno effettive per tutti i pagamenti digitali in Europa. In questo momento le banche, i fornitori di servizi di pagamento e le reti di carte di pagamento sono tutti al lavoro sulle soluzioni tecniche per conformarsi ai requisiti della PSD2. Per accettare i pagamenti dopo il 1° gennaio 2021, dovrai verificare che queste soluzioni tecniche funzionino per il tuo negozio online.

Per accettare i pagamenti dalle più grandi reti mondiali di carte, Visa, Mastercard e Amex, sarà necessario aver implementato la soluzione di sicurezza 3D Secure nel tuo negozio online. 3D Secure viene utilizzata fin dal 2001 per migliorare la sicurezza delle transazioni online delle carte di pagamento, e ora è stata sviluppata una nuova versione che faciliterà i requisiti dell’autenticazione forte del cliente (SCA) della PSD2.

Worldline consiglia di utilizzare 3-D Secure, perché aiuta a prevenire le truffe e protegge anche dalle responsabilità per eventuali frodi. Dal 1° gennaio 2021 sarà anche un requisito per accettare i pagamenti delle principali carte.

I valori possibili per VERSION_3DS sono

V1 (per 3DS v1)

V2C (per Flusso 3DS v2 Challenge)

V2F (per Flusso 3DS v2 Frictionless)

Per aggiungere questo parametro ai download dei file delle transazioni, seguire le istruzioni come mostrato in questo video: