Introducción

Todo lo que necesitas saber para configurar tu cuenta.

Con la introducción de la normativa PSD2, todos tus clientes tendrán que pasar un control de autenticación 3-D Secure (salvo algunas exclusiones y exenciones claramente definidas). Para asegurarte de que 3-D Secure se implementa correctamente en tus transacciones siempre que sea necesario, repasa esta lista de comprobación:

Si una transacción llega al estado 2, es importante que sepas si está relacionado con una infracción de PSD2. Nuestra plataforma ofrece múltiples fuentes de información para ayudarte. Úsalos para confirmar que la integración tiene en cuenta la normativa PSD2:

| NCERROR | Causa raíz/Posibles soluciones |

|---|---|

| 40001137 |

|

| 40001139 |

|

| 40001134 |

|

| 40001135 |

|

Consulta nuestra Códigos de error de transacciones especial para obtener información detallada sobre estos motivos de rechazo

La Segunda Directiva de Servicios de Pago de la UE (2015/2366 PSD2) entró en vigor en enero de 2018 con el objetivo de garantizar la protección del consumidor en todos los tipos de pagos, promoviendo un panorama de pagos aún más abierto y competitivo. Como proveedor de servicios de pago, nos enorgullecemos de haber ratificado su conformidad con la PSD2 desde el 29 de mayo de 2018.

Uno de los requisitos clave de la PSD2 se refiere a la autenticación sólida de clientes (SCA) que se exigirá en todas las transacciones electrónicas en la UE a partir de Desde el 1 de enero 2021 en Europa y desde el 14 de septiembre 2021 en UK. La SCA exigirá a los titulares de tarjetas que se autentiquen usando al menos DOS de los tres métodos siguientes:

Esto significa que, en la práctica, sus clientes ya no podrán realizar un pago con tarjeta en línea utilizando únicamente la información de sus tarjetas. En su lugar, deberán, por ejemplo, verificar su identidad en una aplicación bancaria que esté conectada a su teléfono y que requiera una contraseña o huella dactilar para aprobar la compra.

Aquí puede encontrar más información sobre la PSD2: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Desde el 1 de enero 2021 en Europa y desde el 14 de septiembre 2021 en UK, las reglas de autenticación sólida de clientes (SCA) entrarán en vigor para todos los pagos digitales en Europa. En este momento, los bancos, los proveedores de servicios de pago y las redes de tarjetas están trabajando en soluciones técnicas que cumplan los requisitos de la PSD2. Para poder aceptar pagos después del 1 de enero, deberá asegurarse de que estas soluciones técnicas funcionen en su tienda en línea.

Para poder aceptar pagos de las redes de tarjetas más importantes del mundo (Visa, Mastercard y Amex) deberá haber implementado la solución de seguridad 3D Secure en su tienda en línea. 3D Secure se utiliza desde 2001 para mejorar la seguridad de las transacciones con tarjetas en línea, pero ahora se ha desarrollado una nueva versión que facilitará los requisitos de la autenticación sólida de clientes de la PSD2.

Recomendamos el uso de 3D Secure, ya que ayuda a prevenir el fraude y también lo protege de cualquier responsabilidad en caso de fraude. A partir del 1 de enero 2021 también será un requisito para aceptar los pagos de las tarjetas principales.

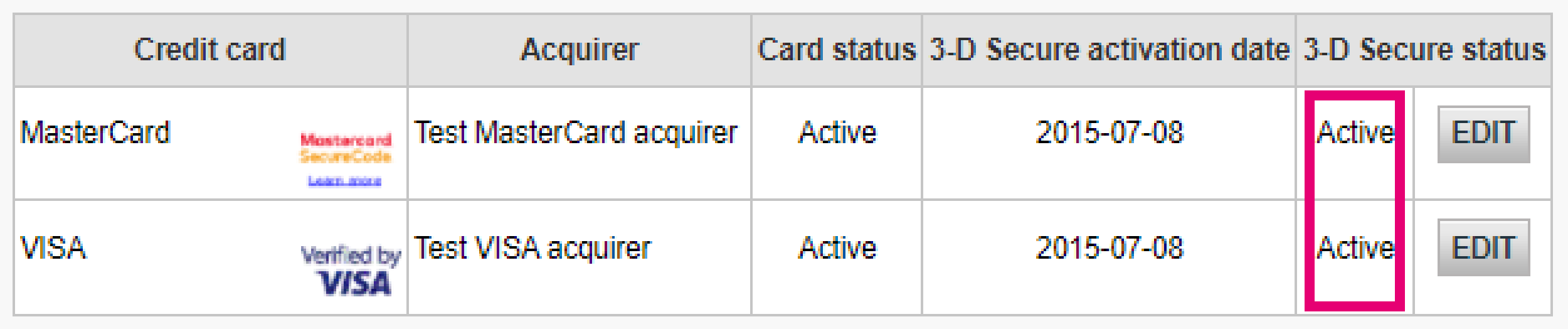

Primero, debe asegurarse de que 3DS esté habilitado en su tienda en línea para todos sus métodos de pago (Visa, MasterCard, American Express, Carte Bancaire, JCB). Asegúrese de que es así. En caso contrario, pida a nuestro equipo de soporte que lo habilite.

Como 3D Secure v2 (3DSv2) tiene como objetivo otorgar el activador de autenticación sólida de clientes (SCA) al banco emisor, el banco emisor debe evaluar mejor el riesgo que implica la transacción. Como consecuencia, la especificación 3DSv2 contiene muchos elementos de datos. Buenas noticias si está utilizando nuestra herramienta de fraude, ya que algunas de ellas ya se utilizan comúnmente en nuestra análisis de fraude. Por supuesto, algunos son nuevos y específicos de 3D Secure v2. En resumen, los elementos de datos se pueden clasificar de la siguiente manera:

Nuestras API existentes ya capturan muchos de los elementos de datos, pero estamos agregando muchos elementos de datos nuevos más. La razón es que creemos que todos en el ecosistema de pagos se benefician de una mayor seguridad, con el menor impacto negativo posible en la experiencia del consumidor. Los pagos se basan en la confianza, y proporcionar más datos facilita que las partes confíen entre sí sin necesidad de desafíos adicionales para autenticar al consumidor. Casi todos los elementos de datos recién agregados son opcionales, pero recomendamos que proporcione la mayor cantidad posible de ellos. Esto aumenta la probabilidad de que sus transacciones sigan el flujo sin fricción, mientras se beneficia del cambio de responsabilidad. En caso de que utilice la página de pago alojada de Worldline, capturaremos los datos relacionados con el navegador automáticamente.

El nivel de cambios requeridos variará según el tipo de integración que tenga con Worldline.

Si utiliza nuestra página de pago Worldline, Worldline se encargará de todos los campos obligatorios.

Si está integrado en DirectLink, lo que significa que tiene su propia página de pago, tenemos un ejemplo de Javascript disponible en la página de soporte para recopilar los datos obligatorios.

Para la recopilación de información opcional, consulte nuestra página de soporte para así saber cómo integrarse con Worldline.

Si el emisor está aplicando un nuevo conjunto de reglas PSD2, y 3DS no está activo en la cuenta del comerciante, la transacción será rechazada con un nuevo código de error-rechazo suave (soft decline). Por ello, es muy importante tener 3DS activo para cada marca de su(s) cuenta(s). Si estás integrado con Directlink (servidor a servidor), deberá implementar un mecanismo de rechazo suave (soft decline) end como se describe aquí.

Si desea más información, el comerciante siempre puede ponerse en contacto con el banco adquiriente.

Toda la información relacionada con PCI se puede encontrar en el Sitio web del Consejo de estándares de seguridad PCI.

Es importante configurar el firewall correctamente para asegurarse de que las transacciones se procesan adecuadamente.

Consulta nuestra guía dedicada.

Hemos recopilado las preguntas más frecuentes, junto con algunos enlaces útiles para ayudar a nuestros clientes en estos tiempos. Visita por favor la página de Preguntas Frecuentes sobre COVID-19 para más información.

Tus facturas de los últimos 24 meses están disponibles en tu cuenta de Worldline.Inicia sesión en el Back Office y abre “Configuración > Facturación”. Selecciona la factura que deseas descargar.

Puedes acceder a tus facturas anteriores a los últimos 24 meses a través de la plataforma Order2Cash.

Cuando se procesan transacciones en línea, el manejo de las tasas de intercambio (IC) y las tasas de las tarjetas de crédito (SC) puede ser un desafío: no siempre está claro para qué exactamente los compradores y las marcas de tarjetas las aplican. Además, la tendencia al incremento de esas tasas podría aumentar esa confusión.

Worldline te ayuda a gestionar estas tasas a través de dos modelos. En función de tu modelo de negocio, tanto IC++ como Blended Pricing se adaptará perfectamente a tus necesidades. Nuestro departamento de ventas está a tu disposición para ayudarte a elegir la opción que más te convenga:

Sí, admitimos soluciones de carrito de la compra. Haga clic aquí para ver una descripción general de nuestras soluciones de carrito de la compra.

Si desea una cuenta de producción, envíe un correo electrónico a su administrador de cuentas. Si todavía no hay un administrador de cuentas asignado a su cuenta, por favor contáctenos.

Si utiliza nuestra página de pago Worldline, Worldline se encargará de todos los campos obligatorios.

Si está integrado en DirectLink, lo que significa que tiene su propia página de pago, tenemos un ejemplo de Javascript disponible en la página de soporte para recopilar los datos obligatorios.

Para la recopilación de información opcional, consulte nuestra página de soporte para así saber cómo integrarse con Worldline.

NCERROR y NCSTATUS son estados complementarios que proporcionarán información adicional en caso de que falle la transacción.

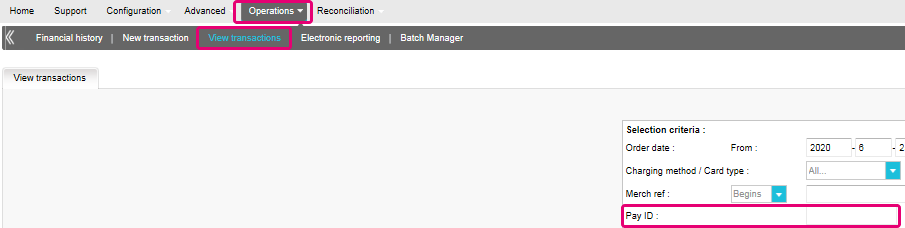

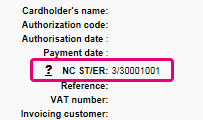

NCERROR es un código de 8 dígitos. Encontrarás una lista completa de todos los posibles errores en tu Back Office: Operations > View Transactions. Busca la transacción correspondiente y haz clic en “?”, como se muestra en el resumen:

En el caso de transacciones eTerminal , mostramos los campos en el resumen de la transacción como se muestra arriba en “NC ST/ER” (ST = NCSTATUS / ER = NCERROR). También incluimos ambos campos en nuestra información de transacciones para todos los demás modos de integración. Aprende aquí cómo obtener la lista para el canal que utilizas:

Find a list of supported payment methods here.

Activaremos su cuenta en cuanto haya realizado todos los pasos necesarios y hayamos recibido todos los documentos pertinentes y un contrato firmado. Cuanto menos tarde en realizar los pasos y enviarnos la documentación, más rápido le abriremos la cuenta.

Tenga en cuenta que necesita como mínimo un método de pago activo antes de que podamos activar su cuenta.

En el sitio de soporte puede encontrar todos los manuales de nuestros productos. No dude en consultar estos documentos.

El procesamiento de pagos es un servicio que permite a los sitios web vender por Internet aceptando pagos a través de métodos electrónicos tales como tarjetas de crédito, tarjetas de débito y transferencias bancarias.

El procesamiento de pagos, suministrado por los proveedores de servicios de pago, es la conexión técnica o "pasarela" entre un sitio web y las instituciones financieras o "entidades adquirientes" que rigen distintos métodos de pago. En resumidas cuentas, sin un proveedor de servicios de pago no le pagarán.

Trabajando con Ingenico, se beneficiará de tres formas. En primer lugar, nuestra pasarela de pago está conectada a más de 200 entidades adquirientes locales e internacionales. Por tanto, si desea aceptar pagos a través de Internet, móvil o teléfono, estamos en disposición de ayudarle a encontrar las entidades adquirientes adecuadas para su mercado y ofrecer los métodos de pago preferidos por sus clientes.

En segundo lugar, a través de nuestra filial Tunz.com, también podemos cobrar sus pagos. Podemos ayudarle a activar varios métodos de pago de distintas entidades adquirientes con solo un contrato, para que pueda ofrecer a sus clientes los métodos de pago locales de confianza que conocen.

Y finalmente, además de procesar y cobrar pagos, también ofrecemos soluciones avanzadas de prevención de fraudes para ayudar a las empresas a aceptar pedidos seguros y a bloquear transacciones fraudulentas.

Para obtener más información acerca de las formas en que podemos ayudar a su empresa, consulte nuestra página de soluciones.

Worldline ofrece una suite completa de productos flexibles, tecnologías sofisticadas y experiencia dedicada para ayudarle a administrar y optimizar sus prácticas de prevención de fraudes en línea. Nuestras herramientas de detección de fraudes son líderes en la industria y nuestros expertos cuentan con más de 20 años de experiencia en el sector y en la región. Colaboraremos estrechamente con usted para desarrollar, implementar y administrar una solución holística contra el fraude que incluye prevención, detección y administración. También ofrecemos soluciones globales de administración de devoluciones de cargo y gestión de conflictos.

Trabajando con Worldline puede elegir las soluciones que mejor se adapten a sus necesidades y personalizar nuestros servicios para externalizar las funcionalidades de administración de fraudes o mantenerlas internamente con nuestro apoyo constante.

Una entidad adquirente es una institución financiera que procesa pagos de determinadas tarjetas de crédito y débito. La entidad adquirente es responsable de la parte financiera del procesamiento de la transacción e Worldline es responsable de la parte técnica. Dicho de otro modo, sin una entidad adquiriente, el dinero no se transferirá a su cuenta bancaria.

Por cada método de pago en línea que desee agregar, necesitará un contrato de aceptación con una entidad adquirente. Si desea que le aconsejemos acerca de la entidad adquiriente más adecuada para usted y su región, por favor contáctenos. Si sabe con qué entidades adquirentes desea trabajar, selecciónelas en la lista desplegable al añadir un método de pago en su cuenta.

Como alternativa, puede permitirnos que nos encarguemos por usted. Full Service le permite activar muchos métodos de pago locales, todos a la vez y en varios países distintos con un solo contrato. Si vende en otros países, podría ser la forma ideal de aceptar pagos de toda Europa. Le ahorra tareas de administración que llevan mucho tiempo y, como puede ofrecer más métodos de pago, también podrá aumentar sus ingresos.

Obtenga más información sobre Ingenico Full Service aquí y poniéndose en contacto con nosotros y solicite información sobre contratos.

Full Service le permite activar muchos métodos de pago locales a la vez y en varios países con un único contrato. Si vende en otros países, podría ser la forma ideal de aceptar pagos de toda Europa. Le ahorra tareas de administración que llevan mucho tiempo y, como puede ofrecer más métodos de pago, también podrá aumentar sus ingresos.

A través de nuestra filial Ingenico Financial Solutions, podemos cobrar los pagos de sus clientes a través de sus entidades adquirentes locales y enviarlos directamente a su cuenta de comerciante una vez hayan sido autorizados.

En la cuenta de Worldline, sus métodos de pago de Full Service se preconfigurarán con los detalles de afiliación de Worldline FS, de modo que por cada transacción recibida, puedan enviarle el dinero directamente a su cuenta de comerciante.

Como el proceso de pago con Full Service es el mismo que el proceso de pago normal, las transacciones con Full Service funcionarán perfectamente con cualquier carrito de la compra que admita Worldline Página de pago alojada.