Erste Schritte

So richten Sie Ihr Konto bei Ingenico ePayments ein.

Seit der Einführung der PSD2-Richtlinie ist eine erfolgreiche 3-D-Secure-Authentifizierungsprüfung für alle Kunden (bis auf einige eindeutig definierte Ausschlüsse und Ausnahmen) Pflicht. Anhand dieser Checkliste können Sie sicherstellen, dass 3-D Secure für Ihre Transaktionen bei Bedarf ordnungsgemäß angewendet wird:

Wenn eine Transaktion Status 2 erreicht, müssen Sie herausfinden, ob der Grund dafür ein Verstoß gegen PSD2-Richtlinien war. Auf unserer Plattform finden Sie dazu viele hilfreiche Informationen. Überprüfen Sie anhand dieser Informationen, ob die PSD2-Richtlinie in Ihrer Integration ausgeführt wird:

| NCERROR | Ursache/Mögliche Lösungen |

|---|---|

| 40001137 |

|

| 40001139 |

|

| 40001134 |

|

| 40001135 |

|

Im entsprechenden Transaktionsfehlercodes - Leitfaden finden Sie genauere Informationen zu den Gründen für eine Ablehnung.

Die Zweite EU-Richtlinie über Zahlungsdienste (2015/2366 PSD2) trat im Januar 2018 in Kraft und hat zum Ziel, den Verbraucherschutz bei allen Zahlungsarten zu gewährleisten und eine noch offenere, wettbewerbsfähigere Zahlungslandschaft zu fördern. Als Zahlungsdienstleister ist Worldline stolz darauf, seit dem 29. Mai 2018 als PSD2-konform bestätigt worden zu sein.

Eine der Hauptanforderungen von PSD2 betrifft die Strong Customer Authentication (SCA), die ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich für alle elektronischen Transaktionen in der EU erforderlich ist. SCA verlangt von den Karteninhabern, sich mit mindestens ZWEI der folgenden drei Methoden zu authentifizieren:

Das bedeutet, dass Ihre Kunden in der Praxis keine Kartenzahlung mehr online durchführen können, indem sie nur die Informationen auf ihren Karten verwenden. Sie müssen stattdessen beispielsweise ihre Identität mittels einer Bank-App verifizieren, die mit ihrem Mobiltelefon verbunden ist und zur Genehmigung des Kaufs ein Passwort oder einen Fingerabdruck benötigt.

Weitere Informationen über PSD2 finden Sie hier: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich treten die Regeln der Strong Customer Authentication (SCA) für alle digitalen Zahlungen in Europa in Kraft. Im Augenblick arbeiten Banken, Zahlungsdienstleister und Kartennetze an technischen Lösungen, die den Anforderungen von PSD2 entsprechen. Damit Sie Zahlungen nach dem 1. Januar akzeptieren können, müssen Sie sicherstellen, dass diese technischen Lösungen mit Ihrem Online-Shop funktionieren.

Zur Akzeptanz von Zahlungen aus den weltweit größten Kartennetzwerken Visa, Mastercard und Amex ist es erforderlich, dass Sie die Sicherheitslösung 3D Secure für Ihren Online-Shop umgesetzt haben. 3D Secure wird seit 2001 zur Verbesserung der Sicherheit bei Online-Kartentransaktionen eingesetzt. Jetzt wurde aber eine neue Version entwickelt, mit der die Anforderungen der PSD2 Strong Customer Authentication erfüllt werden.

Worldline empfiehlt die Verwendung von 3-D Secure, da es hilft, Betrug zu verhindern und Sie auch vor der Haftung bei einem Betrug schützt. Ab dem 1. Januar 2021 ist es auch eine Voraussetzung für die Annahme der Zahlungen mit den wichtigsten Karten.

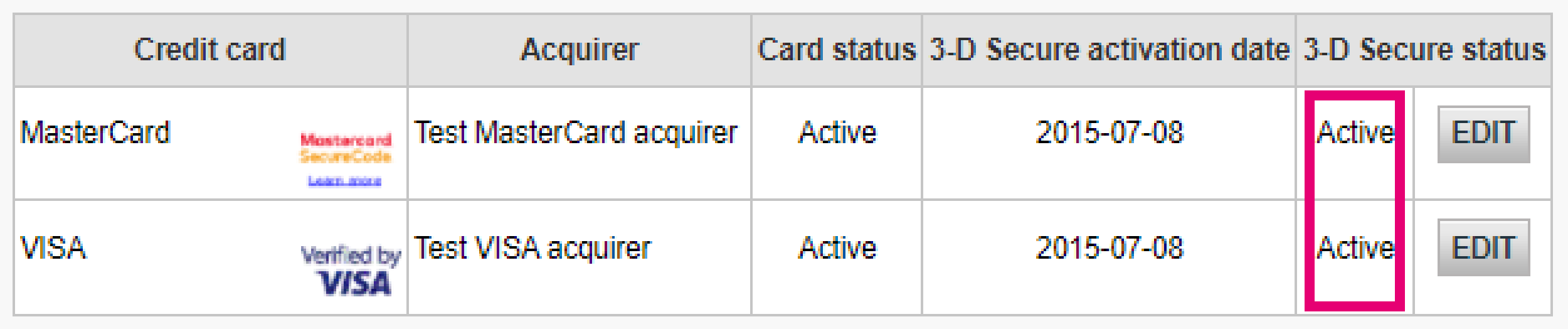

Zunächst müssen Sie sicherstellen, dass 3-DS in Ihrem Online-Shop für alle Zahlungsmethoden (Visa, MasterCard, American Express, Carte Bancaire, JCB) aktiviert ist. Stellen Sie sicher, dass es gemacht wird. Wenn das nicht der Fall ist, fragen Sie unseren Support, ob sie es für Sie aktivieren.

Da 3-D Secure Version 2 (3DSv2) darauf abzielt, der ausstellenden Bank den SCA-Trigger (Strong Customer Authentication) zu erteilen, muss die ausstellende Bank das mit der Transaktion verbundene Risiko besser einschätzen. Infolgedessen enthält die 3DSv2-Spezifikation viele Datenelemente. Gute Nachrichten also, wenn Sie unser Betrugstool verwenden, da einige von ihnen bereits häufig in unserer Betrugsprüfung verwendet werden. Natürlich sind einige neu und spezifisch für 3-D Secure v2. Zusammenfassend können die Datenelemente wie folgt kategorisiert werden:

Unsere vorhandenen APIs erfassen bereits viele Datenelemente, aber wir fügen stetig viele neue Datenelemente hinzu. Wir glauben, dass jeder im Zahlungsökosystem von einer erhöhten Sicherheit profitiert, wobei die Erfahrung des Verbrauchers am wenigsten beeinträchtigt wird. Zahlungen basieren auf Vertrauen. Durch die Bereitstellung von mehr Daten wird es für Parteien einfacher, sich gegenseitig zu vertrauen, ohne dass zusätzliche Herausforderungen für die Authentifizierung des Verbrauchers erforderlich sind. Fast alle neu hinzugefügten Datenelemente sind optional. Wir empfehlen Ihnen jedoch, so viele wie möglich anzugeben. Dies erhöht die Wahrscheinlichkeit, dass Ihre Transaktionen dem reibungslosen Ablauf folgen, während Sie von einer Verschiebung der Haftung profitieren. Wenn Sie die von Worldline gehostete Zahlungsseite verwenden, erfassen wir die browserbezogenen Daten automatisch.

as Ausmaß der erforderlichen Änderungen hängt von der Art der Integration mit Worldline ab.

Wenn Sie unsere Worldline Zahlungsseite nutzen, wird sich Worldline um alle obligatorischen Parameter kümmern.

Wenn Sie Ihre Integration über DirectLink vorgenommen haben, d.h. Sie verfügen über eine eigene Zahlungsseite, können Sie unseren JavaScript-Code von unserer Support-Seite nutzen, um diese Daten zu erfassen.

Für die Erfassung von optionalen Daten konsultieren Sie bitte unsere Support-Seite zum Thema Worldline.

Wenn der Herausgeber einen neuen PSD2-Regelsatz anwendet und 3DS auf dem Konto des/der Händlers/In nicht aktiv ist, wird die Transaktion abgelehnt. Achten Sie deshalb darauf, dass 3DS für jede Marke in Ihrem/n Konto(en) aktiv ist.

Weitere Informationen erhält ein Händler immer bei seiner Händlerbank.

Alle PCI-relevanten Informationen finden Sie auch auf der PCI Security Standard council website.

Die korrekte Einstellung von Firewalls ist wichtig, um zu gewährleisten, dass Transaktionen erfolgreich verarbeitet werden.

Lesen Sie unseren dedizierten Leitfaden.

We have put together some commonly asked questions along with links to help support our customers during these times. Do visit the COVID-19 FAQ page for more information.

Die Rechnungen der letzten 24 Monate sind in Ihrem Worldline -Konto verfügbar. Melden Sie sich im Back Office und gehen Sie zu “Konfiguration > Abrechnung”. Wählen Sie die gewünschte Rechnung aus.

Über die Order2Cash-Plattform können Sie auf Rechnungen zugreifen, die älter als 24 Monate sind.

Wenn Sie sich bei Ingenico ePayments anmelden möchten, klicken Sie einfach auf unserer Website auf „Kostenloses Testkonto eröffnen“ und füllen Sie ein kurzes Formular aus.

Sobald wir Ihre Daten überprüft haben, senden wir Ihnen per E-Mail ein vorläufiges Passwort zu. Sobald Sie Ihr vorläufiges Passwort erhalten haben, können Sie sich mit der ID anmelden, die Sie in der ersten Registrierung ausgewählt haben. Um Ihre Registrierung abzuschließen und Ihr Konto vollständig zu aktivieren, führen Sie bitte die auf der Homepage Ihres Kontos aufgeführten Schritte aus.

Wenn Sie Transaktionen online verarbeiten, ist der richtige Umgang mit Interbankenentgelte (IC) und Scheme fees (SC) eine Herausforderung: Es ist nicht immer klar, für was genau Akzeptanzpartner und Kreditkartengesellschaften diese Gebühren erheben. Zudem stiftet die Tatsache, dass diese Gebühren tendenziell steigen, zusätzliche Verwirrung.

Worldline freut sich darüber, dass wir Ihhen dabei helfen können, diese Gebühren handzuhaben. In Abhängikeit von Ihrem Geschäftsmodell wird entweder IC++ oder das Blended pricing Ihren Bedürfnissen entsprechen. Unsere Kollegen von der Verkaufsabteilung stehen für Sie bereit, sich für die beste Option zu entscheiden:

Ja, wir unterstützen Lösungen für Warenkörbe/Einkaufswagen.

Wenn Sie ein Produktionskonto wünschen, wenden Sie sich bitte per E-Mail an Ihren Kundenbetreuer. Falls Ihrem Konto noch kein Kundenbetreuer zugeordnet ist, kontaktieren Sie uns.

Wenn Sie unsere Worldline Zahlungsseite nutzen, wird sich Worldline um alle obligatorischen Parameter kümmern.

Wenn Sie Ihre Integration über DirectLink vorgenommen haben, d.h. Sie verfügen über eine eigene Zahlungsseite, können Sie unseren JavaScript-Code von unserer Support-Seite nutzen, um diese Daten zu erfassen.

Für die Erfassung von optionalen Daten konsultieren Sie bitte unsere Support-Seite zum Thema Worldline.

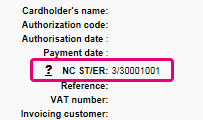

NCERROR und NCSTATUS sind ergänzende Status, d. h. sie liefern im Falle eines Transaktionsfehlers zusätzliche Informationen.

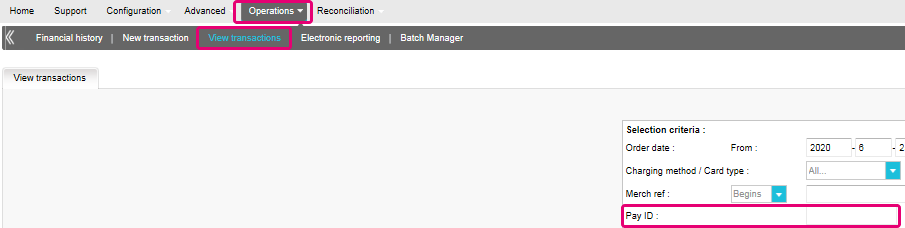

NCERROR ist ein 8-stelliger Code. Sie finden eine vollständige Liste aller möglichen Fehler in Ihrem Back Office unter Operations > View Transactions. Suchen Sie die betroffene Transaktion und klicken Sie auf „?“, wie in der Übersicht gezeigt:

Für eTerminal -Transaktionen zeigen wir die Felder in der Transaktionsübersicht an, wie oben in „NC ST/ER“ gezeigt (ST = NCSTATUS/ER = NCERROR). Wir geben beide Felder in unserem Transaktionsfeedback auch für alle anderen Integrationsmodi an. So können Sie es für den von Ihnen verwendeten Kanal erhalten:

Find a list of supported payment methods here.

Sobald Sie alle notwendigen Schritte ausgeführt haben und wir alle relevanten Unterlagen und einen unterzeichneten Vertrag erhalten haben, aktivieren wir Ihr Konto. Je schneller Sie diese Schritte ausführen und uns die Unterlagen zusenden können, desto schneller können wir Ihr Konto eröffnen.

Bitte beachten Sie, dass Sie mindestens eine aktive Zahlungsmethode brauchen, bevor wir Ihr Konto aktivieren können.

Auf der Support-Website finden Sie alle Anleitungen für unsere Produkte. Diese Dokumente können Sie sich gern in Ruhe ansehen.

Zahlungsabwicklung ist ein Service, mit dem Websites online verkaufen können, indem sie Zahlungen auf elektronischen Wegen (z.B. per Kreditkarte, Debitkarte oder Banküberweisung) annehmen.

Zahlungsabwicklung ist die von Zahlungsdienstleistern bereitgestellte technische Verbindung – auch als „Gateway“ bezeichnet – zwischen einer Website und Finanzinstituten oder „Akzeptanzpartner“, die verschiedene Zahlungsmethoden anbieten. Einfach ausgedrückt: Ohne einen Payment Service Provider kommen Sie nicht an Ihr Geld.

Durch Ihre Zusammenarbeit mit Paypage profitieren Sie in dreifacher Hinsicht. Erstens: Unser Zahlungsportal ist mit mehr als 200 nationalen und internationalen Acquirern verbunden. Ob Sie nun Online-Zahlungen, Zahlungen mobil oder per Telefon annehmen möchten – wir sind ideal aufgestellt, Ihnen dabei zu helfen, die richtigen Akzeptanzpartner für Ihren Markt zu finden und die von Ihren Kunden bevorzugten Zahlungsmethoden anzubieten.

Zweitens können wir über unseren Partner Tunz.com auch Ihre Zahlungen einziehen. Wir können Ihnen helfen, mehrere Zahlungsmethoden von unterschiedlichen Acquirern mit nur einem Vertrag zu aktivieren, so dass Sie Ihren Kunden mehr inländische Zahlungsmethoden anbieten können, die sie kennen und denen sie vertrauen.

Zu guter Letzt bieten wir neben der Verarbeitung und Einziehung von Zahlungen auch hochentwickelte Lösungen zur Betrugsprävention an. Damit helfen wir Unternehmen, Aufträge mit mehr Sicherheit anzunehmen und betrügerische Transaktionen zu verhindern.

Für weitere Informationen, wie wir Ihrem Unternehmen helfen können, besuchen Sie bitte unsere Lösungsseite.

Worldline bietet ein komplettes Sortiment mit flexiblen Produkten, ausgereiften Technologien und spezialisiertem Know-how, um Sie bei der Verwaltung und Optimierung Ihrer Online-Betrugsprävention zu unterstützen. Unsere Tools zur Betrugserkennung sind führend in unserer Branche und unsere Experten verfügen über mehr als 20 Jahre Branchen- und Regionalerfahrung. Wir arbeiten eng mit Ihnen zusammen, um eine ganzheitliche Lösung zur Betrugsbekämpfung, welche die Prävention, Erkennung und Management umfasst, zu entwickeln, zu implementieren und zu verwalten. Wir bieten auch umfassende Lösungen für das Rückbelastungs- und Streitfallmanagement an.

Durch Zusammenarbeit mit Worldline können Sie die Lösungen auswählen, die Ihrem Bedarf am besten gerecht werden, und unsere Dienstleistungen so anpassen, dass Funktionen für das Betrugsmanagement auslagert oder mit unserem laufenden Support bei Ihnen intern organisiert werden.

Ein Akzeptanzpartner ist ein Finanzinstitut, das Zahlungen mit bestimmten Kredit- und Debitkarten verarbeitet. Der Akzeptanzpartner ist für den finanziellen Teil der Transaktionsabwicklung verantwortlich, Worldline ePayments für den technischen Teil. Mit anderen Worten: Ohne einen Akzeptanzpartner wird das Geld nicht auf Ihr Bankkonto überwiesen.

Für jede Online-Zahlungsmethode, die Sie hinzufügen möchten, brauchen Sie einen Akzeptanzvertrag mit einem Akzeptanzpartner. Falls Sie sich darüber beraten lassen möchten, welcher Akzeptanzpartner für Sie und Ihre Region am besten geeignet ist, wenden Sie sich an uns. Wenn Sie wissen, mit welchem Akzeptanzpartner Sie arbeiten möchten, können Sie ihn einfach aus der Dropdown-Liste auswählen, wenn Sie eine Zahlungsmethode in Ihrem Konto hinzufügen.

Aber warum lassen Sie uns das nicht für Sie erledigen? Mit Full Service können Sie zahlreiche inländische Zahlungsmethoden auf einmal und in mehreren Ländern mit einem einzigen Vertrag aktivieren. Wenn Sie international handeln, ist dies eine ideale Möglichkeit, um Zahlungen aus ganz Europa anzunehmen. Dies erspart Ihnen zeitraubende Verwaltungsarbeit, und da Sie mehr Zahlungsmethoden anbieten können, können Sie auch Ihren Umsatz steigern.

Hier erfahren Sie mehr über Full Service. Für Informationen über Verträge wenden Sie sich bitte an uns.

Mit Full Service können Sie zahlreiche inländische Zahlungsmethoden auf einmal und in mehreren Ländern mit einem einzigen Vertrag aktivieren. Wenn Sie international handeln, ist dies eine ideale Möglichkeit, um Zahlungen aus ganz Europa anzunehmen. Dies erspart Ihnen eine zeitraubende Verwaltung, und da Sie mehr Zahlungsmethoden anbieten können, können Sie auch Ihren Umsatz steigern.

Über unsere Tochtergesellschaft Worldline Financial Solutions sind wir in der Lage, Zahlungen Ihrer Kunden über ihre inländischen Akzeptanzpartner einzuziehen und nach deren Autorisierung direkt an Ihr Händlerkonto weiterzuleiten.

In Ihrem Worldline ePayments-Konto werden Ihre Full Service-Zahlungsmethoden mit den zugehörigen Details von Worldline Financial Solutions voreingestellt, sodass bei jeder eingehenden Transaktion das Geld direkt an Ihr Händlerkonto weitergeleitet werden kann.

Da der Zahlungsvorgang bei Full Service derselbe ist wie beim normalen Zahlungsvorgang, können Transaktionen mit Full Service mit jeder beliebigem Shopping Cart kombiniert werden, die Worldline ePayments e-Commerce unterstützt.