Commencer

Tout ce que vous devez savoir au sujet de la création de votre compte.

En raison de l’entrée en vigueur de la directive PSD2, tous vos clients devront réaliser avec succès une vérification par authentification 3-D Secure (hormis certaines exclusions et exemptions clairement définies). Pour vous assurer que 3-D Secure est correctement mis en place pour vos transactions à chaque fois que c’est nécessaire, suivez cette liste de vérification :

Si une transaction atteint le statut 2, il est important que vous sachiez si cela est lié à une violation de PSD2. Notre plateforme vous propose plusieurs sources d’informations qui vous apporteront de l’aide. Utilisez-les pour confirmer que votre intégration tient compte de la directive PSD2 :

| NCERROR | Source du problème/solutions éventuelles |

|---|---|

| 40001137 |

|

| 40001139 |

|

| 40001134 |

|

| 40001135 |

|

Consultez notre Codes d'erreur de transaction consacré à ce sujet pour des informations détaillées concernant ces raisons de refus

La deuxième Directive Européenne relative aux Services de Paiement (2015/2366 DSP2), entrée en vigueur en janvier 2018 et qui vise à assurer la protection des consommateurs pour tous les types de paiement, en promouvant un paysage de paiements encore plus ouverts et concurrentiels. En tant que fournisseur de services de paiement, nous sommes fiers d’être certifiés selon la norme DSP2 depuis le 29 mai 2018.

L'une des principales exigences de la DSP2 concerne l’authentification forte (SCA) qui sera requise pour toutes les transactions électroniques dans l'UE à partir du 1er janvier 2021 pour l'Union Européenne et à partir du 14 septembre 2021 pour le Royaume-Uni. L’authentification forte exigera que les détenteurs de cartes s'identifient avec au moins DEUX des trois méthodes suivantes :

• quelque chose qu’ils connaissent (code PIN, mot de passe, …)

• quelque chose qu’ils possèdent (lecteur de carte, mobile, …)

• quelque chose qu’ils sont (reconnaissance vocale, empreinte digitale, …)

Cela signifie que vos clients ne pourront plus, en pratique, effectuer un paiement par carte en ligne en utilisant uniquement les informations figurant sur leurs cartes. Par exemple, ils devront valider leur identité via une application bancaire connectée à leur téléphone et nécessitant un mot de passe ou une empreinte digitale pour approuver leur achat.

Plus d'informations sur DSP2 sont disponibles ici : https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

A partir du 1er janvier 2021 pour l'Union Européenne et à partir du 14 septembre 2021 pour le Royaume-Uni, les règles d’authentification forte entreront en vigueur pour tous les paiements digitaux en Europe. À l'heure actuelle, les banques, les prestataires de services de paiement et les réseaux de cartes travaillent tous sur des solutions techniques qui répondront aux exigences de la DSP2. Pour accepter les paiements après le 1er janvier, vous devrez vous assurer que ces solutions techniques fonctionneront avec votre boutique en ligne.

Afin d’accepter les paiements des plus grands réseaux de cartes au monde, Visa, Mastercard et Amex, il est impératif que vous ayez implémenté la solution de sécurité 3D-Secure pour votre boutique en ligne. Le 3D-Secure est utilisé depuis 2001 et vise à améliorer la sécurité des transactions par carte en ligne, mais une nouvelle version a été développée pour faciliter les exigences de l’authentification forte de la DSP2.

Nous vous recommandons d'utiliser 3D-Secure, car cela permet d'éviter les risque de fraude et vous dégage également de toute responsabilité en cas de fraude. À partir du 1er janvier 2021, le 3D-Secure sera également nécessaire pour accepter les paiements des principales cartes.

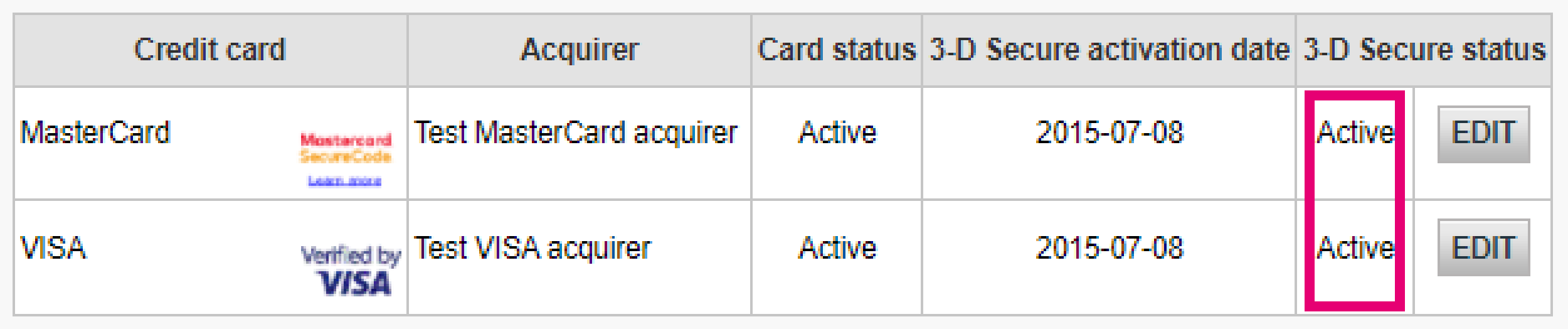

Tout d’abord, veillez à ce que le système 3-DS soit activé sur votre boutique en ligne pour tous les moyens de paiement (Visa, MasterCard, American Express, Carte Bancaire, JCB). Vérifiez que c’est bien le cas. Dans le cas contraire, veuillez contacter notre service support pour l’activer.

Étant donné que la version 2 de 3-D Secure (3DSv2) a pour objectif d’accorder à la banque émettrice le déclencheur Strong Customer Authentication (SCA), la banque émettrice doit mieux évaluer le risque inhérent à la transaction. En conséquence, la spécification 3DSv2 contient de nombreux éléments de données. Bonne nouvelle si vous utilisez notre outil anti-fraude, car certains d’entre eux sont déjà largement utilisés dans le cadre de notre filtrage anti-fraude ! Bien sûr, certains sont nouveaux et propres à 3-D Secure v2. Pour résumer, les éléments de données peuvent être classés comme suit:

Nos API existantes capturent déjà de nombreux éléments de données, mais nous en ajoutons de nouveaux. Nous pensons en effet que tous les participants de l’écosystème de paiement bénéficient d’une sécurité améliorée avec un impact négatif sur l’expérience client réduit. Les paiements se basent sur la confiance et en fournissant davantage de données, les parties auront tendance à se faire confiance plus facilement, tout en éliminant les difficultés supplémentaires éventuelles liées à l’authentification du client. Presque tous les éléments de données nouvellement ajoutés sont facultatifs, mais nous vous conseillons d’en fournir le plus possible. Cela permet de favoriser l’intégration de vos transactions dans le flux sans frictions, tout en bénéficiant de la transition des responsabilités. Dans le cas où vous utilisez la page de paiement hébergée par Worldline, nous capturerons les données associées au navigateur automatiquement.

Le niveau des modifications requises varie en fonction du type d’intégration dont vous bénéficiez avec Worldline.

Si vous utilisez notre page page de paiement Worldline Worldline s’occupera de tous les champs obligatoires.

Si vous êtes intégré en DirectLink, ce qui signifie que vous avez votre propre page de paiement, nous avons un exemple Javascript disponible sur la page de support pour collecter les données obligatoires.

Pour la collecte facultative d'informations, reportez-vous à notre page de support pour savoir comment intégrer avec Worldline.

Si l’émetteur applique la nouvelle procédure PSD2 et que 3-D Secure (3DS) n’est pas activé dans le compte du marchand, la transaction sera refusée via un nouveau code d'erreur - "soft decline". Par conséquent, veuillez vous assurer que 3DS est actif pour chaque méthode de paiement par carte de votre(vos) compte(s). Si vous êtes intégrés avec DirectLink (server to Server), vous devez implémenter le mécanisme du "soft decline" comme décrit dans notre guide.

Pour plus d'informations, le commerçant peut contacter sa banque acquéreuse.

Toutes les informations relatives à la norme PCI se trouvent sur le site Web du PCI Security Standard council website (conseil de normalisation pour la sécurité des données PCI).

Worldline fournit des services de paiement conformes aux normes les plus récentes en matière de sécurité des données dans le secteur des paiements : PCI DSS

PCI DSS comprend un large ensemble d’exigences et de contrôles de sécurité qui sont mis en œuvre et exécutés régulièrement.

Ces contrôles de sécurité visent à maintenir un niveau de sécurité élevé et constant sur la plate-forme de paiement pour une protection optimale des transactions et des données.

Le paramétrage correct du firewall est important pour assurer le traitement des transactions avec succès.

Lisez notre guide qui est consacré

Nous avons répondu aux questions les plus fréquemment posées et mis à disposition des liens renvoyant aux mesures de soutien pour aider nos clients en cette période. Pour plus d'informations, consultez la page COVID-19 FAQ.

Vos factures des 24 derniers mois sont disponibles dans votre compte Worldline. Connectez-vous au Back Office et rendez-vous sur « Configuration > Facturation ». Sélectionnez la facture que vous souhaitez télécharger.

Vous avez accès aux factures datant d’il y a plus que 24 mois via la plateforme Order2Cash.

Pour vous inscrire à Worldline, il vous suffit de cliquer sur « Ouvrir un compte de test gratuit » sur notre site Web et de remplir un bref formulaire.

Dès que nous aurons vérifié vos coordonnées, nous vous enverrons un mot de passe temporaire par e-mail. Une fois que vous aurez reçu votre mot de passe temporaire, vous pourrez vous connecter à l’aide de l’identifiant avec lequel vous vous êtes inscrit. Pour terminer la procédure d’inscription et activer votre compte, veuillez suivre les étapes décrites sur la page d’accueil de votre compte.

Lors du traitement des transactions en ligne, faire face aux frais de change (IC) et les frais des Schemes (SC – Visa & MasterCards) : Il n'est pas toujours évident de savoir exactement qui des acquéreurs ou des marques de cartes vous facturent. De plus, la tendance à l'augmentation de ces frais pourrait ajouter à cette confusion.

Worldline est heureux de vous aider à gérer ces frais en vous proposant deux modèles. En fonction de votre modèle d'entreprise, soit IC++, soit le modèle de tarification « blended » sera le plus adapté à vos besoins. Nos collègues du service commercial sont à votre disposition pour vous aider à choisir la meilleure option pour vous :

Oui, nous prenons en charge les solutions de panier d’achat.

Si vous souhaitez un compte de production, veuillez envoyer un e-mail à votre gestionnaire de compte. Si aucun gestionnaire de compte n’a encore été affecté à votre compte, contactez nous s'il vous plait.

Si vous utilisez notre page page de paiement Worldline Worldline s’occupera de tous les champs obligatoires.

Si vous êtes intégré en DirectLink, ce qui signifie que vous avez votre propre page de paiement, nous avons un exemple Javascript disponible sur la page de support pour collecter les données obligatoires.

Pour la collecte facultative d'informations, reportez-vous à notre page de support pour savoir comment intégrer avec Worldline.

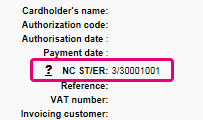

NCERROR et NCSTATUS sont des statuts complémentaires qui fourniront des informations supplémentaires en cas d’échec d’une transaction.

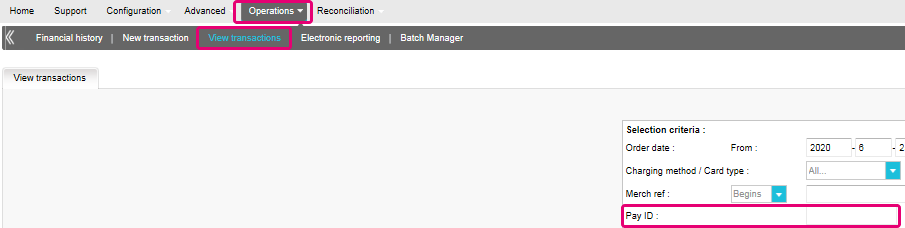

NCERROR est un code à 8 chiffres. Vous trouverez une liste complète de toutes les erreurs possibles dans votre Back Office: Operations > View Transactions. Cherchez la transaction concernée et cliquez sur « ? », comme indiqué dans l’aperçu :

Pour les transactions eTerminal , nous affichons les champs dans l’aperçu de la transaction, comme indiqué ci-dessus dans « NC ST/ER » (ST = NCSTATUS / ER = NCERROR). Nous fournissons également les deux champs dans notre retour d’informations sur les transactions pour tous les autres modes d’intégration. Découvrez ici comment le recevoir pour le canal que vous utilisez :

Find a list of supported payment methods here.

Nous activerons votre compte dès que vous aurez suivi toutes les étapes nécessaires et que nous aurons reçu tous les documents demandés, dont un exemplaire signé du contrat. Plus vite vous aurez passé les étapes et envoyé les documents, plus vite nous pourrons ouvrir votre compte.

Veuillez noter que vous devez activer au moins une méthode de paiement avant que nous puissions activer votre compte.

Sur ce site d’assistance, vous trouverez tous les manuels présentant nos produits. N’hésitez pas à les consulter.

Le traitement des paiements est un service permettant de vendre en ligne sur des sites Web en acceptant les paiements électroniques (cartes de crédit, cartes de débit, virements bancaires, etc.).

Assuré par les prestataires de services de paiement, le traitement des paiements assure la connexion, ou « passerelle », technique entre un site Web et les institutions financières, ou « acquéreurs », qui régissent les différentes méthodes de paiement. En d’autres termes, sans prestataire de services de paiement, vous ne serez pas payé.

En faisant appel à Worldline, vous bénéficierez de trois avantages clés. Premièrement, notre passerelle de paiement est connectée à plus de 200 acquéreurs nationaux et internationaux. Ainsi, quel que soit le type de paiement que vous souhaitez accepter (en ligne, mobile ou par téléphone), nous sommes bien placés pour trouver les bons acquéreurs pour votre marché et vous proposer les méthodes de paiement que vos clients préfèrent.

Deuxièmement, à travers notre société affiliée Tunz.com, nous pouvons également recouvrer vos paiements. Nous pouvons vous aider à activer plusieurs méthodes de paiement de différents acquéreurs dans le cadre d’un seul contrat afin que vous puissiez offrir à vos clients davantage de méthodes de paiement locales qu’ils connaissent et dans lesquelles ils ont confiance.

Enfin, en plus du traitement et du recouvrement des paiements, nous offrons également des solutions avancées de prévention de la fraude pour aider les entreprises à accepter plus de commandes sûres et à bloquer davantage de transactions frauduleuses.

Pour en savoir plus sur la façon dont nous pouvons aider votre entreprise, consultez notre page de solutions.

Ingenico ePayments propose une suite complète de produits flexibles, des technologies sophistiquées et un savoir-faire dédié pour vous aider à gérer et optimiser vos pratiques de prévention de la fraude en ligne. Forts de nos outils de pointe de détection des fraudes et de nos experts qui vous apportent leurs 20 années d’expérience sectorielle et régionale, nous travaillerons en étroite collaboration avec vous au développement, à la mise en œuvre et à la gestion d’une solution globale de la prévention, la détection et la gestion de la fraude. Nous proposons également des solutions complètes de gestion des réimputations et des litiges.

En faisant appel à Ingenico ePayments, vous pouvez sélectionner les solutions les mieux adaptées à vos besoins et personnaliser nos services, soit en externalisant la gestion de la fraude soit en l’internalisant avec notre support.

Un acquéreur est un établissement financier qui traite des paiements réalisés avec des cartes de crédit et de débit. L’acquéreur est responsable de la partie financière du traitement des transactions et Worldline est en charge de la partie technique. En d’autres termes, sans acquéreur, l’argent ne sera pas transféré sur votre compte bancaire.

Un acquéreur est un établissement financier qui traite des paiements réalisés avec des cartes de crédit et de débit. L’acquéreur est responsable de la partie financière du traitement des transactions et Worldline est en charge de la partie technique. En d’autres termes, sans acquéreur, l’argent ne sera pas transféré sur votre compte bancaire.

Pour chaque méthode de paiement en ligne que vous souhaitez ajouter, vous devez signer un contrat d’acceptation avec un acquéreur. Si vous souhaitez obtenir des conseils sur l’acquéreur le mieux adapté à vos besoins et à votre région, contactez nous s'il vous plait. Si vous connaissez le nom de l’acquéreur avec lequel vous souhaitez travailler, il vous suffit de le sélectionner dans la liste déroulante au moment d’ajouter une méthode de paiement à votre compte.

Mais pourquoi ne pas nous laisser nous en occuper pour vous ? Full Service vous permet d’activer de nombreuses méthodes de paiement locales en une seule fois, dans plusieurs pays et avec un seul contrat. Si vous vendez à l’international, c’est probablement le meilleur moyen d’accepter des paiements de toute l’Europe. Il vous permet de consacrer moins de temps à la gestion et comme vous pouvez proposer plusieurs méthodes de paiement, vous augmentez votre chiffre d’affaires.

En savoir plus sur Ingenico Full Service ici et en nous contactant.

Full Service vous permet d’activer de nombreuses méthodes de paiement locales en une seule fois, dans plusieurs pays et avec un seul contrat. Si vous vendez à l’international, c’est probablement le meilleur moyen d’accepter des paiements de toute l’Europe. Il vous permet de consacrer moins de temps à la gestion et comme vous pouvez proposer plusieurs méthodes de paiement, vous augmentez votre chiffre d’affaires.

Grâce à notre filiale Worldline Financial Solutions, nous pouvons recouvrer les paiements de vos clients par le biais de leurs acquéreurs locaux et les transférer directement sur votre compte commerçant une fois qu’ils ont été autorisés.

Dans votre compte Worldline ePayments, vos méthodes de paiement Full Service seront préconfigurées avec les données d’affiliation de Worldline FS. Ainsi, pour chaque opération reçue, l’argent pourra être transféré directement sur votre compte commerçant.

Comme la procédure de paiement avec Full Service est identique à la procédure de paiement habituelle, les transactions avec Full Service fonctionneront parfaitement avec toutes les solutions de panier d’achat qui prennent en charge Worldline ePayments e-Commerce.