Fraud Expert Checklist

Take a look at our newest state-of-the art fraud prevention tools featuring

- AI-powered risk scoring.

- Continuous machine learning optimisation.

- Device fingerprinting.

We offer both a plug-and-play version (Fraud Prevention Silver) or a highly adaptable solution (Fraud Prevention Gold). Refer to our dedicated guide to enroll for this exceptional service!

As we offer Fraud Prevention Silver/Gold exclusively for our new integration layer, this might be a good opportunity to migrate your e-commerce system. We are glad to help you switch to Direct!

1. Einleitung

Es gibt nichts Schlimmeres als den Umgang mit Online-Betrug. Darum nehmen wir bei Worldline Betrug sehr ernst. Unsere Fraud Expert Checklist bietet Ihnen mehr Kontrolle und Einblicke, um Ihre Betrugsschutzstrategie effektiv auf die nächste Stufe zu heben.

Die Fraud Expert Checklist kann::

- Regeln auf einer Checkliste erstellen, die speziell an die Bedürfnisse Ihres Unternehmens und Ihrer Branche angepasst wurde! Diese Regeln helfen bei der Identifizierung potenziell riskanter Transaktionen. Sobald diese Transaktionen identifiziert sind, entscheiden Sie, welche Maßnahmen zu ergreifen sind.

- Nutzen Sie den Vorteil der Datenintelligenz, um Betrugsgefahren in Echtzeit zu erkennen.Holen Sie eine zweite Expertenmeinung ein, um schnellere und präzisere Entscheidungen zu treffen.

Das Beste an unserer automatisierten Lösung ist, dass sie Ihnen wertvolle Zeit erspart und Ihnen ermöglicht, die meisten Ihrer Transaktionen schnell zu bearbeiten und gleichzeitig Ihre Kunden zufrieden zu stellen! Wenn Sie mehr über unsere Fraud-Lösungen erfahren möchten, wenden Sie sich an einen Worldline-Vertreter.

2. Bevor wir beginnen

Stellen Sie zu Beginn sicher, dass die Fraud Detection Module Advanced Checklist (ID: CAP 1) aktiviert wurde. Sie können dies tun, indem Sie in Ihrem Konto auf Configuration > Account > Your options gehen. Wenn sie nicht aktiviert wurde, setzen Sie sich mit unserem Support Team in Verbindung.

3. 3DS-Einstellungen verwalten

3-D Secure (3DS) ist ein Anti-Betrugsprotokoll zur Erhöhung der Sicherheit sowohl für Sie als auch für Ihre Kunden. Erfahren Sie mehr über 3DS in unseren FAQ.

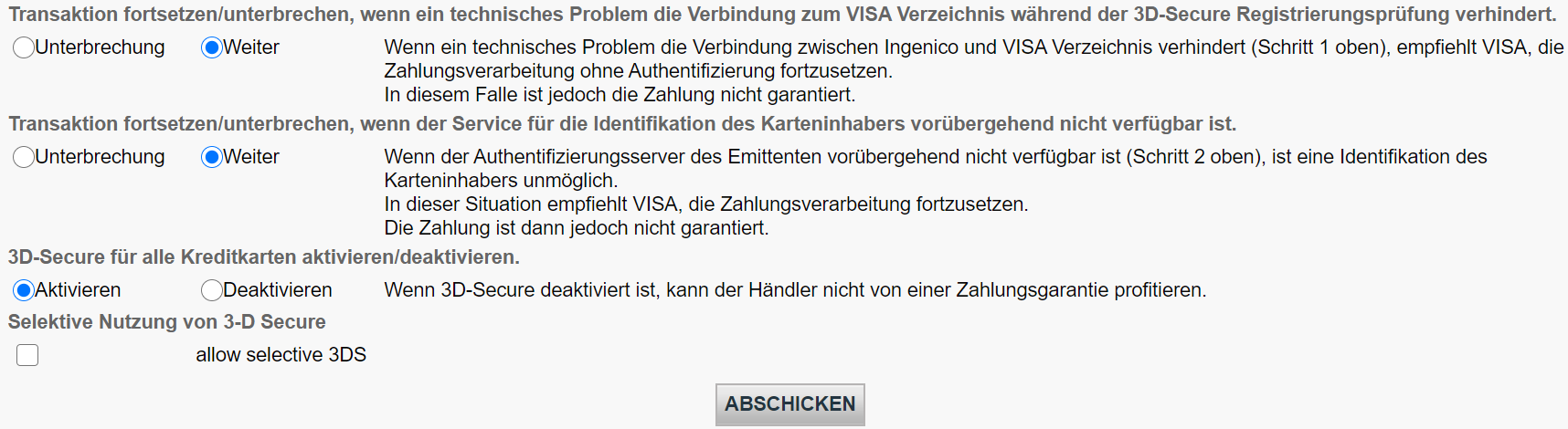

Sobald Ihr Betrugsabonnement aktiv ist, können Sie nun Ihre 3DS-Einstellungen konfigurieren. Klicken Sie auf Advanced > Fraud Detection. 3DS muss für jede Zahlungsmethode individuell konfiguriert werden. Wählen Sie unter 3-D Secure durch Klicken auf EDIT eine Zahlungsmethode aus.

Sie sehen eine Liste von Aktionen, aus denen Sie auswählen können.

Die folgende Tabelle gibt einen Überblick über die auf der Seite aufgeführten Aktionen und ihre Bedeutung.

| Aktionen | Erläuterung |

|---|---|

|

Transaktion fortsetzen/unterbrechen, wenn ein technisches Problem die Verbindung zum American Express Verzeichnis während der 3D-Secure Registrierungsprüfung verhindert. |

Falls wir keine Verbindung zum 3DS-Verzeichnis des entsprechenden Schemas/der entsprechenden Kartenmarke herstellen können, möchten Sie möglicherweise diese Alternative konfigurieren. |

|

You can either continue or interrupt the transaction if the cardholder identification service is temporarily unavailable. |

Falls die URL zur 3DS-Verifizierung nicht funktioniert, möchten Sie möglicherweise diese Option konfigurieren. |

|

Activate/deactivate 3D-Secure for all cards.You can either activate or deactivate 3D-Secure for all cards.

|

Wenn Sie sich für die Deaktivierung von 3DS entscheiden, wird es gar nicht erst eingeführt. |

|

3-D Secure nach globaler Betrugseinstufung |

3DS wird auf der Grundlage Ihrer Betrugseinstellungen und der Bewertung unseres Betrugsexperten, falls aktiviert, bearbeitet. |

4. Festlegen der Bedingungen für Händlerbetrugslisten

Händlerbetrugslisten sind Listen, mit denen Sie Bedingungen für Ihre Zahlungen festlegen können. So könnten Sie z. B. illegitime Transaktionen auf der Grundlage ihrer IP-Adressen oder sogar des Ausstellungslandes der Karte sperren wollen. In diesem Kapitel erfahren Sie, wie Sie diese Listen verwalten können.

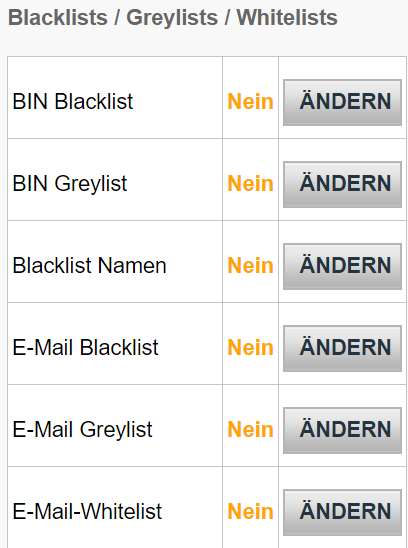

Es gibt drei Arten von Listen.

- Whitelists ermöglichen es Ihnen, Bedingungen festzulegen, wann eine Transaktion akzeptiert werden sollte.

- Blacklists ermöglichen es Ihnen, Bedingungen festzulegen, wann eine Transaktion gesperrt werden sollte.

- Greylists ermöglichen es Ihnen, Bedingungen festzulegen, wann eine Transaktion überprüft oder einem anderen Prozess unterzogen werden sollte.

- der Listen

- und wie Übereinstimmungen durch die Händlerbetrugsregeln zugewiesen werden

Erst dann sind die Einstellungen wirksam

Listen ansehen

Sehen Sie sich diese Listen an, indem Sie in Ihrem Konto auf Advanced > Fraud Detection klicken. Wählen Sie unter Blacklist / Greylist / Whitelist ein Element aus, das Sie konfigurieren möchten, und klicken Sie auf EDIT.

Whitelists verwalten

Sie können eine Whitelist verwenden, um Bedingungen dafür festzulegen, wann Transaktionen akzeptiert werden sollten. Whitelists setzen die Sperr- (Blacklist) und Überprüfungseinstellungen (Greylist) außer Kraft, wenn eine Übereinstimmung erkannt wurde.

Je nachdem, für welche Aktion Sie sich entscheiden, müssen Sie möglicherweise einige Parameter mit der Transaktion an uns senden.

Nachstehend finden Sie eine Übersicht über die Listentypen (d. h. die Bedingungen, die Sie festlegen können), ihre Bedeutung und die Parameter, die gesendet werden müssten.

| Listentyp | Anmerkungen | Mit der Transaktion zu sendende Parameter |

|---|---|---|

|

IP-Adressen Whitelist |

Unser System akzeptiert beide spezifischen IP oder IP-Bereiche gemäß der Formatierung a.b.c-d.0-255, a.b.c-d.* oder a.b.c.d-e. |

REMOTE_ADDR |

|

Kunden ID Whitelist |

Client Unique Identifier ist eine Ihrem Kunden zugewiesene Kennung, d. h. Name, Kundennummer, E-Mail-Adresse. |

CUID |

|

Email whitelist |

Kann eine feste Adresse oder ein ganzer Adressbereich (Domain) sein, wobei ein Sternchen ("*") vor dem „@“-Zeichen verwendet wird. |

|

Blacklists verwalten

Blacklists wenden eine Sperre oder Überprüfung an, wenn eine Übereinstimmung entdeckt wird.

| Listentyp | Anmerkungen | Mit der Transaktion zu sendende Parameter |

|---|---|---|

|

Karten Blacklist |

Zum Hinzufügen von Elementen benötigen Sie die vollständige Kredit-/Bankkontonummer (für Lastschriften). |

CARDNO |

|

BIN blacklist |

Eine Bankleitzahl besteht aus den ersten sechs Ziffern einer Kreditkarte, die mit einem Aussteller in einem bestimmten Land verbunden ist. Dadurch können Sie alle Kreditkarten mit derselben BIN sperren. |

CARDNO |

|

IP blacklist |

Unser System akzeptiert beide spezifischen IP oder IP-Bereiche gemäß der Formatierung a.b.c-d.0-255, a.b.c-d.* oder a.b.c.d-e. |

REMOTE_ADDR |

|

E-mail blacklist |

Kann eine feste Adresse oder ein ganzer Adressbereich (Domain) sein, wobei ein Sternchen ("*") vor dem „@“-Zeichen verwendet wird. |

|

|

Blacklist Namen |

Erzeugt zwei Versionen des Namens: den „bereinigten Namen“ und die „teilweise Übereinstimmung“ |

CN |

|

Telefon Blacklist |

Erzeugt zwei Versionen des Namens: die „bereinigte Nummer“ und die „teilweise Übereinstimmung“ |

OWNERTELNO |

|

generische Blacklist |

Vollständig personalisierte Liste mit allen gewünschten Daten |

GENERIC_BL |

Greylists verwalten

Greylists ermöglichen es Ihnen, Bedingungen festzulegen, wann eine Transaktion überprüft werden sollte, wenn eine Übereinstimmung entdeckt wird.

| Listentyp | Listentyp | Mit der Transaktion zu sendende Parameter |

|---|---|---|

|

Karten Greylist |

Zum Hinzufügen von Elementen benötigen Sie die vollständige Kredit-/Bankkontonummer (für Lastschriften). |

CARDNO |

|

BIN greylist |

Eine Bankleitzahl besteht aus den ersten sechs Ziffern einer Kreditkarte, die mit einem Aussteller in einem bestimmten Land verbunden ist. Dadurch können Sie alle Kreditkarten mit derselben BIN sperren. |

CARDNO |

|

IP greylist |

Unser System akzeptiert beide spezifischen IP oder IP-Bereiche gemäß der Formatierung a.b.c-d.0-255, a.b.c-d.* oder a.b.c.d-e. |

REMOTE_ADDR |

|

E-mail greylist |

Kann eine feste Adresse oder ein ganzer Adressbereich (Domain) sein, wobei ein Sternchen ("*") vor dem „@“-Zeichen verwendet wird. |

|

|

Greylist Namen |

Erzeugt zwei Versionen des Namens: den „bereinigten Namen“ und die „teilweise Übereinstimmung“ |

CN |

|

Telefon Greylist |

Erzeugt zwei Versionen des Namens: die „bereinigte Nummer“ und die „teilweise Übereinstimmung“ |

OWNERTELNO |

|

generische Greylist |

Vollständig personalisierte Liste mit allen gewünschten Daten |

GENERIC_BL |

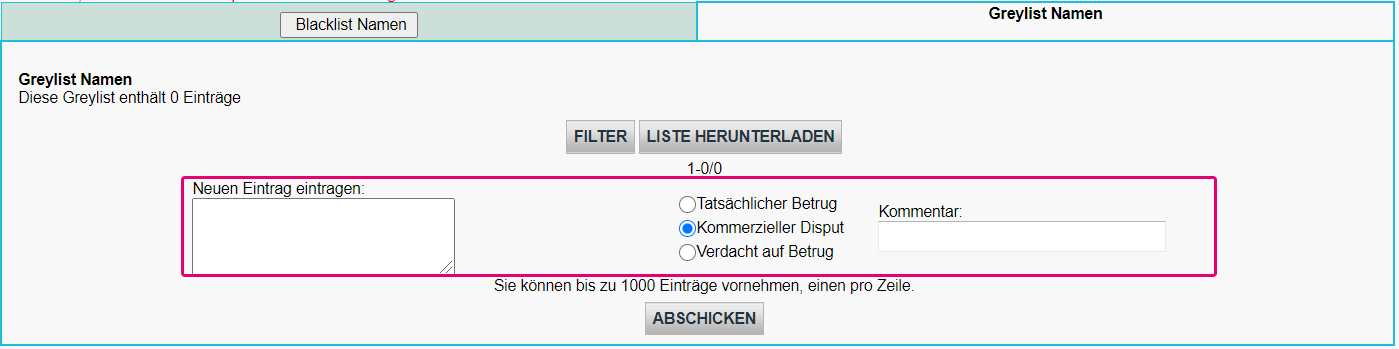

Hinzufügen neuer Elemente zu einer Liste

Wenn Sie Elemente zu einem der oben genannten Listentypen hinzufügen möchten, wählen Sie den entsprechenden Listentyp aus und klicken Sie auf EDIT.

Um neue Elemente zu einer Liste hinzuzufügen,

-

Geben Sie Daten in Enter a new item ein

-

Wählen Sie entweder Actual Fraud / Commercial Dispute / Suspicion of Fraud.

-

Optional: Tragen Sie in das Feld Comment einige Informationen ein, wenn Sie welche haben.

Verwalten vorhandener Listenelemente

Wenn Sie Elemente in einer Liste verwalten möchten, können Sie entweder:

- Delete: Entfernen eines oder mehrerer Elemente durch Markieren von Alle

- Fraud type: Ändern des ursprünglichen Eintrags in FRA (Actual Fraud) / COM (Commercial Dispute) / SOF (Suspencion of Fraud).

- Comment: Löschen oder ändern des ursprünglichen Kommentars durch klicken auf „...“

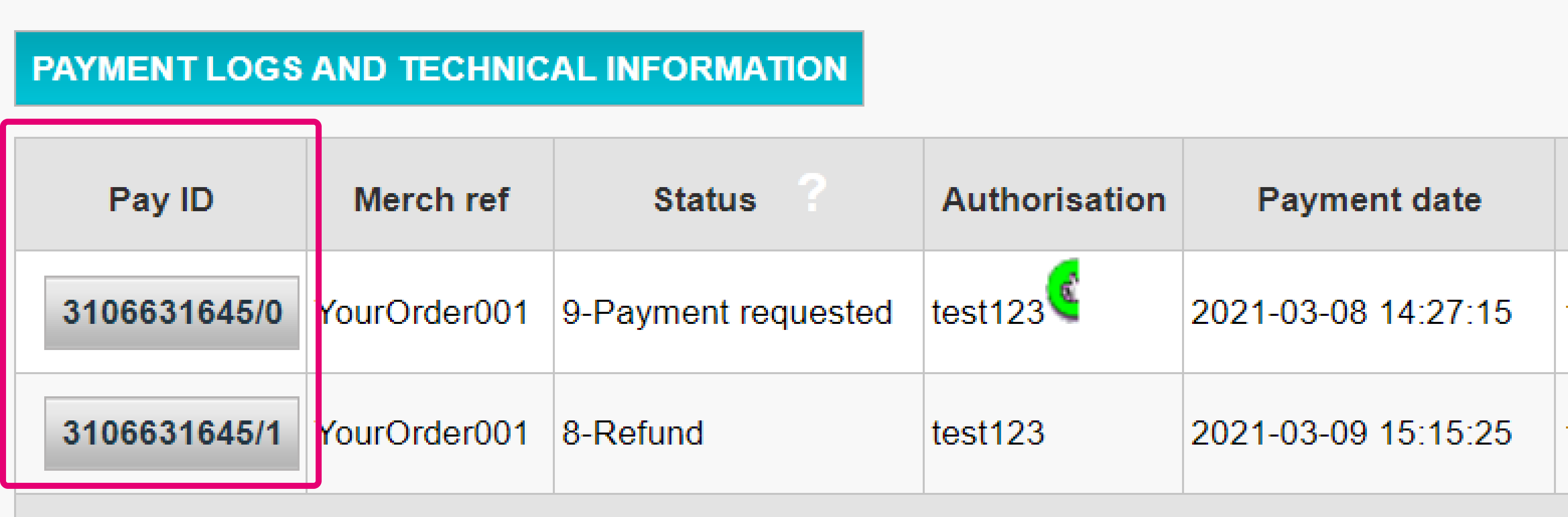

Unsere Plattform ermöglicht es Ihnen auch, bereits verarbeitete Transaktionen in diese Liste aufzunehmen.

Führen Sie dazu diese Schritte aus:

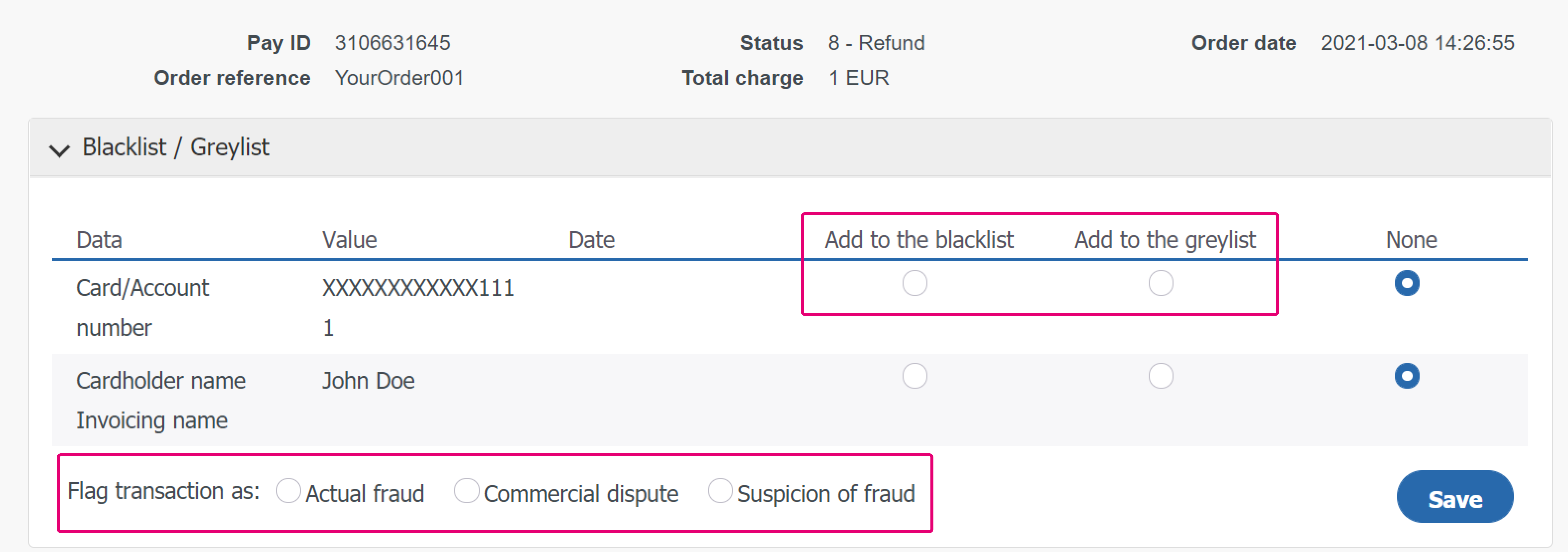

- Melden Sie sich im Back Office an. Gehen Sie zu Vorgänge > Transaktionsansicht und suchen Sie die Transaktion

- Klicken Sie in der Tabelle, die alle Wartungsvorgänge für diese Transaktion anzeigt, auf eine beliebige Schaltfläche Pay ID

- Klicken Sie auf der Übersichtsseite auf “STREITFALL”

- Wählen Sie in der Tabelle für jeden der wählbaren Transaktionsparameter wahlweise “Der Schwarzen Liste hinzufügen” / “Den Grauen Listen hinzufügen”. Markieren Sie dann die Transaktion wahlweise als "Tatsächlicher Betrug” / “Commercial dispute" / "Verdacht auf Betrug". Bestätigen Sie Ihre Auswahl durch Klicken auf "Speichern"

5. Einrichten einer Händlerbetrugs-Checkliste

Das Prinzip einer Betrugs-Checkliste besteht darin, jede Transaktion mit einer Liste von Kriterien zu vergleichen, die auf verschiedenen Parametern und ihrer jeweiligen Gewichtung bei einer Risikobewertung basieren. Das bedeutet, dass Sie je nach den individuellen Einstellungen eine der folgenden anzuwendenden Aktionen definieren können:

-

Keine (das Kriterium wird bei der Betrugsbewertung ignoriert): Die Transaktion wird akzeptiert, vorausgesetzt, der Käufer / Herausgeber lehnt sie nicht aus einem anderen Grund ab

-

Überprüfung: Es wird eine 3DS-Überprüfung durchgeführt. Wenn die Prüfung fehlschlägt, wird die Transaktion gesperrt. Wenn sie erfolgreich ist, beantragen wir die Autorisierung

-

Sperren: Die Transaktion wird gesperrt

Dieses Kapitel zeigt Ihnen, wie Sie diese Checkliste in Ihrem Konto festlegen und verwalten können.

Sehen Sie sich Ihre Checkliste unter Advanced > Fraud Detection in Ihrem Konto an. Wählen Sie unter Betrugserkennungsaktivierung und -konfiguration eine Zahlungsmethode aus, die Sie konfigurieren möchten, und klicken Sie auf EDIT.

Auf der Seite finden Sie Kriterien, die Sie frei definieren können. Jedes Kriterium erfordert, dass Sie eine oder mehrere der folgenden Einstellungen definieren:

- None (das Kriterium wird bei der Betrugsbewertung ignoriert)

- Review (es wird eine 3DS-Überprüfung durchgeführt)

- Override blocking / review

- Blockieren

- Verwaltung von Whitelist / greylist / blacklist

- Nutzungslimits bearbeite

Je nach den Kriterien, die Sie definieren möchten, müssen Sie möglicherweise einige Parameter mit der Transaktion an unsere Plattform senden. Nachstehend finden Sie einen Überblick über die wichtigsten Kriterien, ihre jeweiligen Parameter und unsere möglichen Einstellungen, die Sie festlegen können, um Ihren Betrugsschutz effektiv zu optimieren.

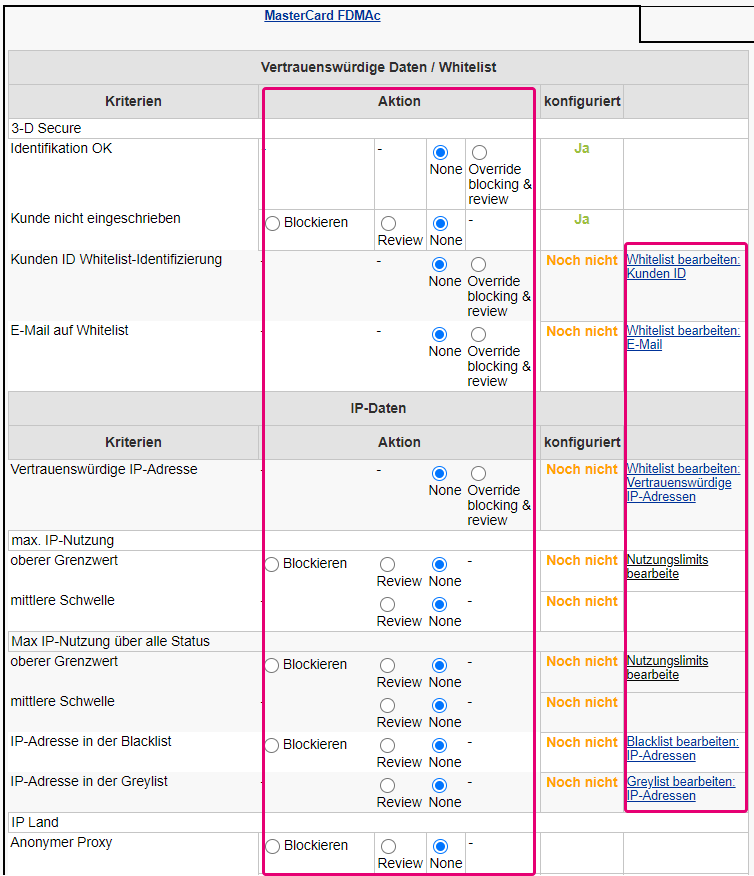

| Kategorie | Kriterien | Aktionen | Zu sendende(r) Parameter |

|---|---|---|---|

|

Vertrauenswürdige Daten / Whitelist |

3-DS Secure Identifikation OK |

· Blockieren / Review / · Whitelist bearbeiten: Kunden ID · Whitelist bearbeiten: E-Mail |

- |

|

Kunden ID Whitelist-Identifizierung |

CUID |

||

|

E-mail on whitelist |

|

||

|

Kartendaten |

Ausstellungsland Kreditkarte hohes risiko / mittleres Risiko |

· Review |

CARDNO |

|

max. Wert je Karte / oberer Grenzwert / mittlere Schwelle |

· Blockieren / Review · Nutzungslimits bearbeite |

CARDNO |

|

|

IP-Daten |

IP Land Hohes Risiko / mittleres Risiko |

· Konfigurieren Sie Ländergruppen für IP-Adressen · Blockieren / Review |

REMOTE_ADDR |

|

Anonymer Proxy |

Blockieren / Review |

REMOTE_ADDR |

|

|

IP-Land entspricht nicht Ausstellungsland der Kart |

Blockieren / Review |

REMOTE_ADDR / CARDNO |

|

|

nicht autorisierte Kombination von IP-Länderadress Hohes Risiko / mittleres Risiko |

· IP/Kreditkartenland Kombinationen bearbeiten · Blockieren / Review |

REMOTE_ADDR |

|

|

max. IP-Nutzung |

· Blockieren / Review · Nutzungslimits bearbeite |

REMOTE_ADDR |

|

|

Kontakdaten |

max. Nutzung Email-Adresse |

· Blockieren/ Review · Nutzungslimits bearbeite |

REMORE_ADDR |

|

Adressdaten |

Rechnungsadresse nicht gleich Lieferadresse |

Review |

ADDMATCH |

|

sonstige Daten |

Anzahl verschiedener Länder |

Blockieren / Review |

- |

|

Betrag niedriger als der Bereich / höher als der Bereich |

· Min./max. Betrag bearbeiten · Blockieren / Review |

AMOUNT |

|

|

Orderzeit Periode mit hohem Risiko / Periode mit mittlerem Risiko |

· Review · Risikoperioden bearbeiten |

- |

|

|

Daten in generischer Blacklist / Greylist |

· Blockieren / Review · Blacklist / Greylist bearbeiten: generische Daten |

GENERIC_BL |

|

|

Liefermethode Hohes Risiko / mittleres Risiko / Geringes Risiko |

· Blockieren / Review · Risikobehaftete Liefermethoden bearbeiten |

ECOMSHIPMETHODTYPE |

|

|

Daten zur Liefermethode Hohes Risiko / mittleres Risiko / Geringes Risiko |

· Blockieren / Review · Daten zu risikobehafteten Liefermethoden bearbeiten |

ECOMSHIPMETHODDETAILS |

|

|

Produktkategorie Hohes Risiko / mittleres Risiko / Geringes Risiko |

· Blockieren / Review · Risikobehaftete Produktkategorien bearbeiten |

ITEMFDMPRODUCTCATEGx |

|

|

Zeit bis Lieferung |

· grundsätzlich weniger als x Stunden · Blockieren / Review |

ECOM_SHIPMETHODSPEED |

|

|

Automatische Adressprüfung durch den Acquirer |

Überprüfung OK / Überprüfung nicht OK |

Sperren (Überprüfen, falls im Direktverkauf) / Review |

OWNERZIP |

|

Prüfung der Kartenprüfnummer |

Überprüfung OK / Überprüfung nicht OK |

Sperren (Überprüfen, falls im Direktverkauf) / Review |

CVC |

Konfigurieren der Reisedaten (nur Luftfahrtindustrie)

Wenn zu Ihrem Geschäftsmodell der Umgang mit Luftfahrtdaten gehört, müssen Sie uns außerdem die folgenden Parameter zusammen mit der zu berücksichtigenden Transaktion übermitteln.

| Zu sendende(r) Parameter |

|---|

|

AIPASNAME |

|

AIEXTRAPASNAME*XX* |

|

AIORCITY*XX* |

|

AIORCITYL*XX* |

|

AIDESTCITY*XX* |

|

AIDESTCITYL*XX* |

|

AISTOPOV*XX* |

|

AIFLDATE*XX* |

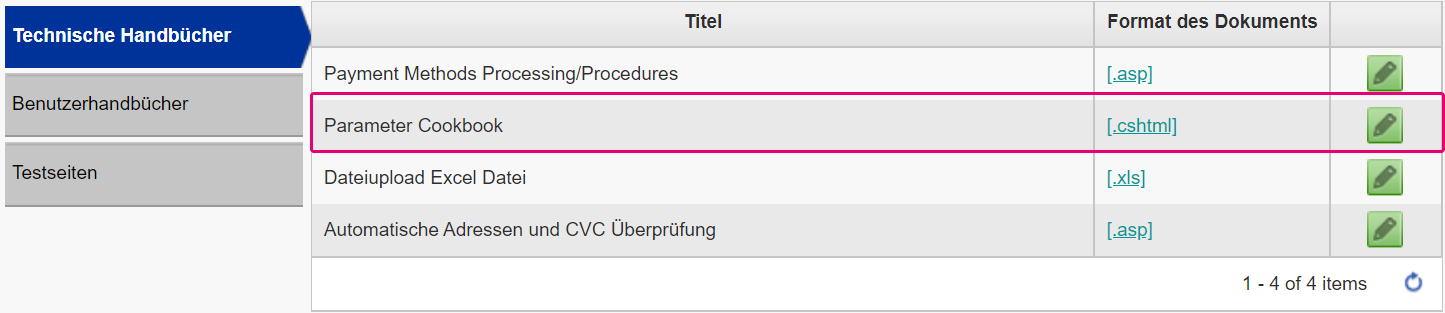

Für weitere Informationen zu diesen Parametern siehe unser Parameter Cookbook in Ihrem Konto. Klicken Sie auf Support > Integration und User Manuals > Technical guides, um darauf zuzugreifen

Listenelemente als Händlerbetrugsregeln anwenden

Sobald Sie Elemente in Ihren White/Grey/Black lists verwaltet haben, müssen Sie unsere Plattform informieren, sobald eine Übereinstimmung auftritt

Führen Sie dazu diese Schritte aus:

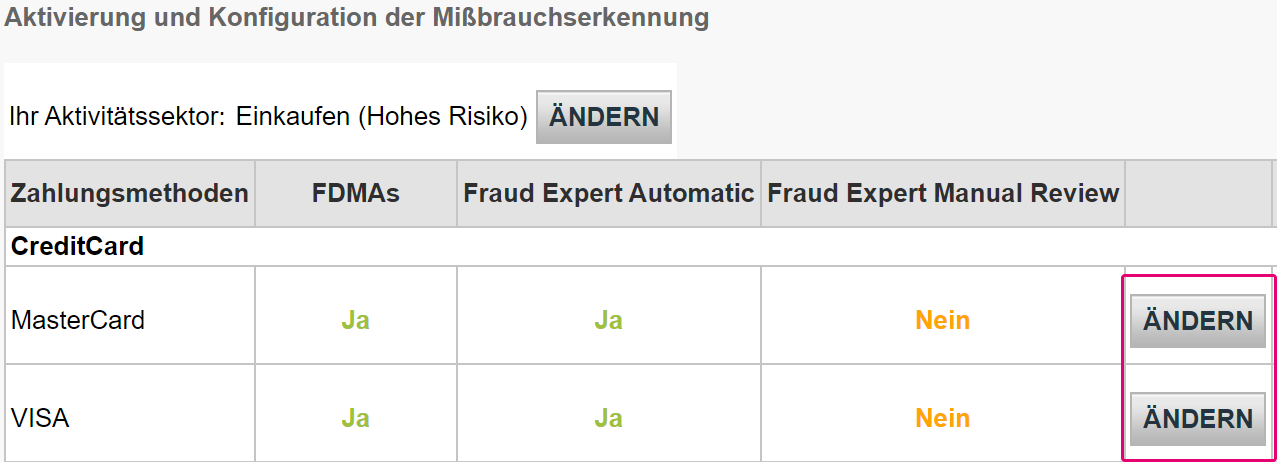

- Melden Sie sich im Back Office an. Gehen Sie zu. Gehen Sie zu Fortgeschritten > Betrugserkennung. Wählen Sie unter "Aktivierung und Konfiguration der Mißbrauchserkennung" die Zahlungsart aus, für die Sie Händlerbetrugsregeln konfigurieren möchten

- Wählen Sie in Spalte "Aktion" eine der Einstellungen aus, um zu definieren, wie sich eine Übereinstimmung auf die Bewertung der betreffenden Transaktion auswirken soll

- Sie können die der Einstellung entsprechende Liste bearbeiten. Wählen Sie dazu auf der rechten Seite der Einstellung die Option "Whitelist/Blacklist/Greylist bearbeiten: xxx" aus

Betrug erkennen mit Fingerabdruckerkennung in Geräten

Die Fingerabdruckerkennung in Geräten ist eine Technologie, mit der wir ein bei einer Transaktion verwendetes Gerät eindeutig identifizieren können. Das bedeutet, dass bei der Verwendung desselben Geräts durch Betrüger für verschiedene Transaktionen unser System dies erkennen und die Transaktion sofort sperren kann. Wir verwenden den Parameter-Tag DEVICEID, um das für jede Transaktion verwendete Gerät zu identifizieren.

Abhängig von Ihrer Integration bei uns gibt es einige Maßnahmen, die Sie ergreifen können, um die Fingerabdruckerkennung im Gerät zu aktivieren.

- Wenn Sie unsere eCommerce-Integration verwenden, werden diese Daten auf unserer Zahlungsseite erfasst. Dies erfolgt für Sie also automatisch.

- Wenn Sie unsere DirectLink- oder FlexCheckout-Integration verwenden, müssen Sie einen Tracking-Code zu Ihrer Integration hinzufügen. Der Code muss in den Header einer Ihrer Webseiten eingefügt werden, der beim Besuch der Website durch das Gerät des Karteninhabers geladen wird. Wir empfehlen, ihn zu Ihrer Zahlungsseite hinzuzufügen. Der Code ist in HTML und besteht aus CSS, Javascript und Flash:

<script type="text/javascript" asycn ="true" src ="https://elistva.c om/api/script.js? aid=10376&sid=XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX"></script> <noscript><p style="background:url(//elistva.c om/api/assets/c lear.png? aid=10376&sid=XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX)"></p></noscript> <object type="application/x-shockwave-flash" data="//elistva.c om/api/udid.swf? aid=10376&sid=XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX" width="1" height="1"> <param name="movie" value="//elistva.c om/api/udid.swf? aid=10376&sid=XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX" /> </object>

Sie müssen XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX im Codeschnipsel mit einer eindeutigen Benutzersitzungskennung im MD5-Format aktualisieren.

Diesem HTML-Code ist ein eindeutiger temporärer und zufälliger Session Identifikator (SID) zugeordnet, der von Ihnen wie in der folgenden Tabelle beschrieben generiert wird.

| Zu sendende(r) Parameter | Beschreibung | Format |

|---|---|---|

| sid |

Die eindeutige Kennung einer Benutzersitzung. Sie müssen den Platzhalter „XXXXXXXXXXXXXXXXXXXXXXXXXXXXXXXX“ mit einer eindeutigen und zufälligen Benutzersitzungskennung im MD5-Format aktualisieren. Dies führt zu einer 32-stelligen hexadezimalen Hash-Zeichenfolge. Wir empfehlen, die für die Transaktion verwendete verkettete PSPID und ORDERID zu hashen. |

32-stellige hexadezimale Hash-Zeichenfolge |

| aid | Die ID des Tracker-Anwendungskontos. | Festwert : 10376 |

Note: Diese Funktion funktioniert nur, wenn eine Fraud Expert Scoring-Kategorie (Grün, Orange oder Rot) erfolgreich durch Fraud Expert zurückgegeben wird. Erfahren Sie nachstehend mehr über Fraud Expert.

6. Fraud Expert-Einstellungen verwalten

Fraud Expert ist ein maschinelles Lernsystem, das Ihnen durch eine zusätzliche Sicherheitsebene eine zweite Expertenmeinung liefert. Es verwendet die gepoolten Daten historischer Transaktionen von allen unseren Kunden aus verschiedenen Branchen und Bereichen.

Die Daten werden dann verwendet, um genaue Betrugsvorhersagen zu erstellen und die Legitimität jeder Transaktion zu bewerten, die Ihren Webshop mit diesen Vorhersagen durchläuft. Dies bedeutet, dass Transaktionen nicht nur mit den von Ihnen manuell festgelegten Regeln verifiziert werden, sondern dass sie auch eine zusätzliche Schutzbarriere durchlaufen. Fraud Expert ist reaktionsschnell. Wenn neue Kundentransaktionen getätigt werden, passt Fraud Expert seine Vorhersagen kontinuierlich an und reagiert auf neue Bedrohungen im Zahlungsökosystem.

Was kann es genau für Sie tun? Es kann:

- Betrug in einem früheren Stadium erkennen und sicherstellen, dass Ihr Unternehmen von Anfang an vor komplexen Betrugsangriffen geschützt ist!

- Menschliche Fehler beseitigen und die Ablehnung gültiger Bestellungen verhindern.

- Die manuelle Überprüfung zweifelhafter Transaktionen outsourcen sowie zweifelhafte Transaktionen, die Sie selbst überprüfen möchten, einfrieren.

Dieses Kapitel zeigt Ihnen, wie Sie Fraud Expert-Einstellungen aktivieren und konfigurieren können.

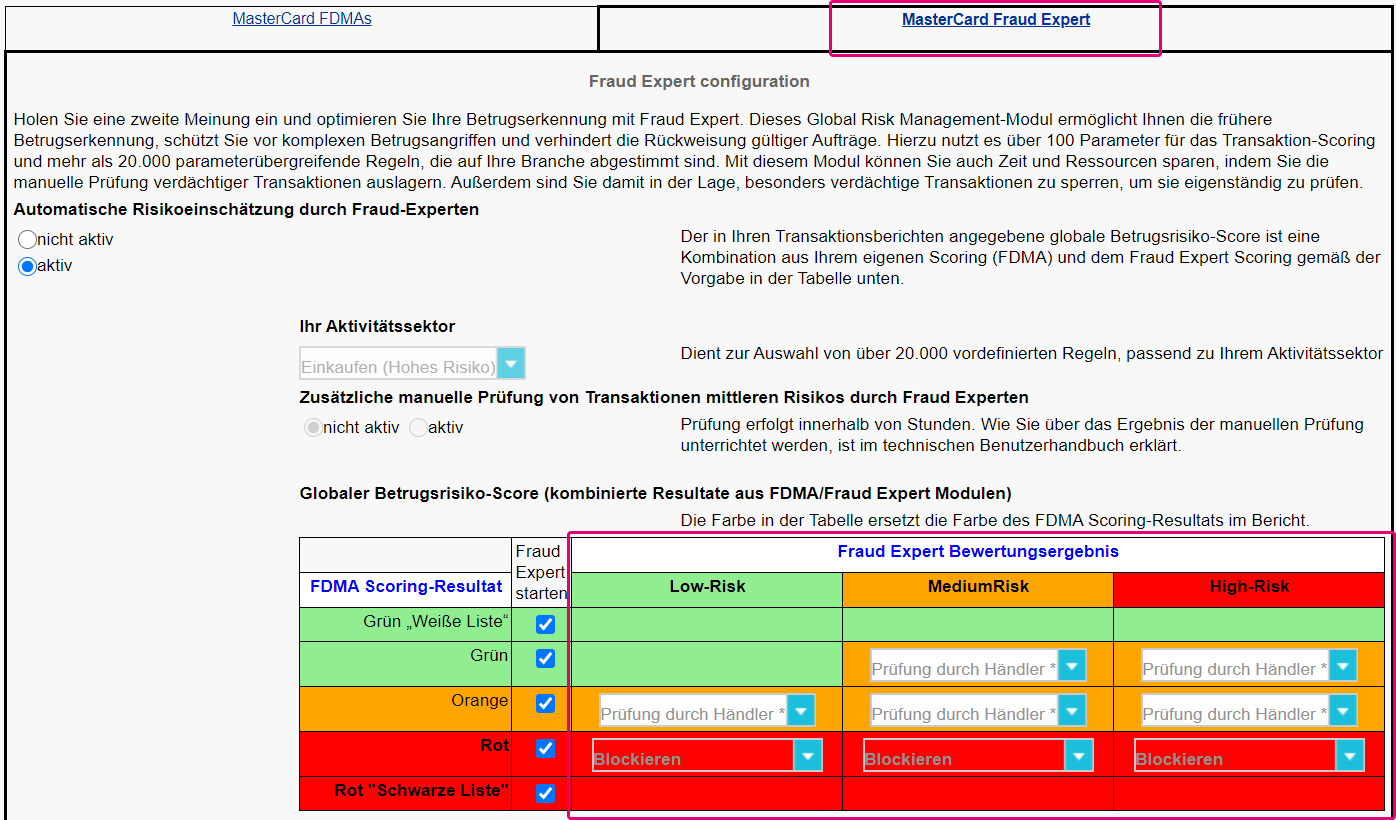

Tätigkeitssektor und Überprüfungsmodi festlegen

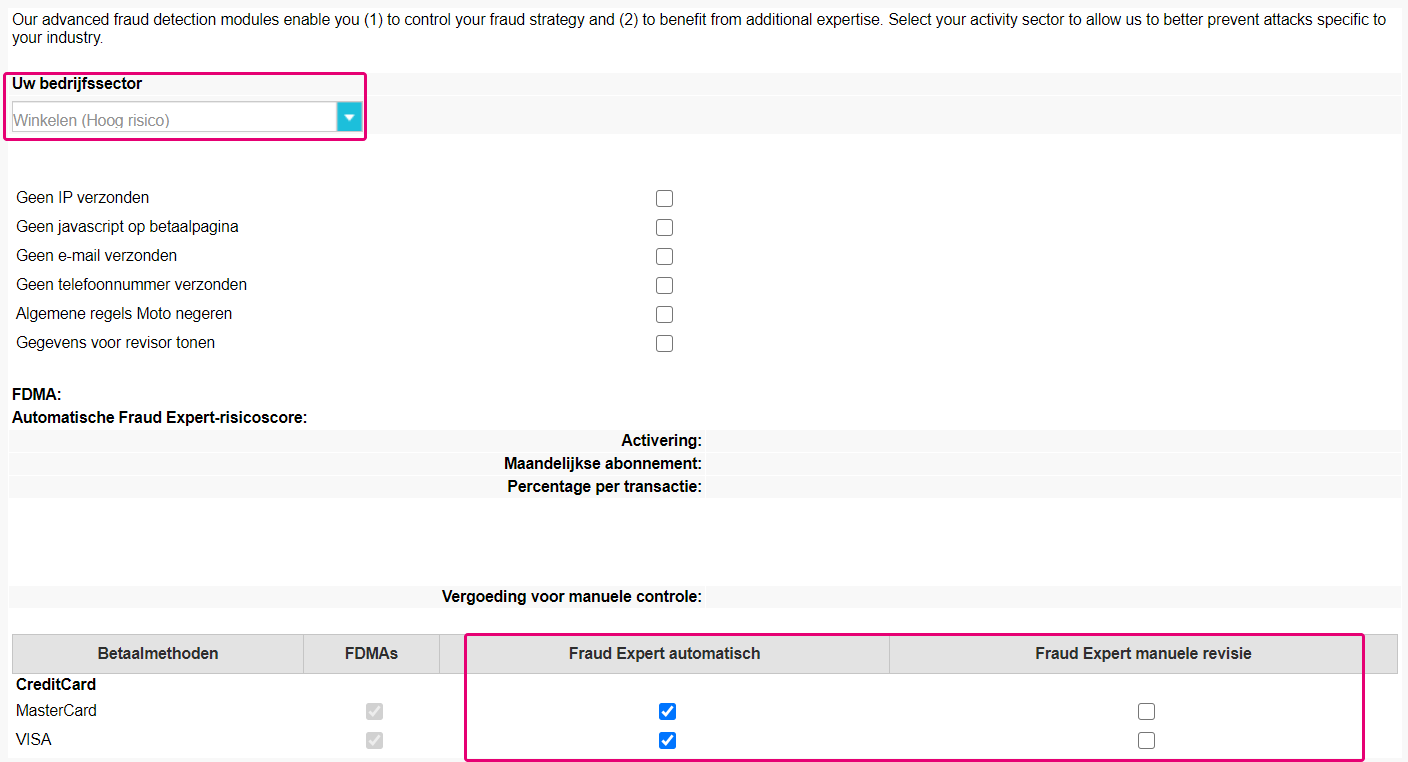

Zuerst müssen Sie Ihren Tätigkeitssektor definieren. Basierend auf Ihrem Tätigkeitssektor formuliert unser Fraud Expert Tool vordefinierte Bewertungsregeln und -kriterien für Ihre Branche. Klicken Sie auf Advanced > Fraud Detection > Your Activity Sector. Klicken Sie auf EDIT.

Auf derselben Seite können Sie auch entscheiden, ob Sie Ihre Transaktionen automatisieren oder manuell überprüfen möchten. Dies können Sie für alle Ihre Zahlungsmethoden tun. Das bedeutet, dass, wenn Sie wählen:

- Automatisch: Transaktionen, die Ihren Webshop durchlaufen, entweder automatisch freigegeben oder gesperrt werden.

- Manuelle Überprüfung: Transaktionen, die Ihren Webshop durchlaufen, von den Experten bei Worldline manuell überprüft werden.

Fraud Expert-Verhalten definieren

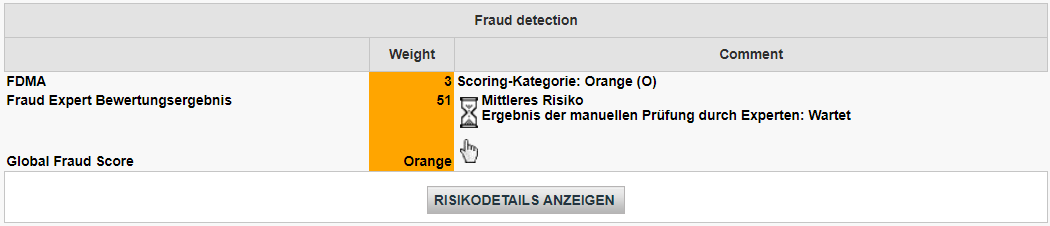

Sobald Sie Ihren Tätigkeitssektor definiert haben, können wir nun festlegen, welche Maßnahmen mit Fraud Expert ergriffen werden können. Transaktionen, die Ihren Webshop durchlaufen, werden durch einen Global Fraud Score definiert.

Ein Global Fraud Score ist eine Punktzahl (entweder grün, orange oder rot), die sich aus der Kombination Ihrer eigenen Konfiguration (auch als FDMA-Checkliste bekannt), die Sie in Kapitel 4 festgelegt haben, und dem Fraud Expert zusammensetzt. Unter Berücksichtigung dieser beiden Faktoren wird für jede Transaktion, die Ihren Webshop durchläuft, ein Global Fraud Score erstellt.

- Grün: Transaktionen mit einer grünen Punktzahl gelten als solche mit geringem Betrugsrisiko. Sie werden als sicher angesehen und angenommen, vorausgesetzt, dass der Käufer/Herausgeber sie nicht aus einem anderen Grund ablehnt.

- Orange: Transaktionen mit einer orangefarbenen Punktzahl gelten als solche mit mittleren Betrugsrisiko. Dies bedeutet, dass einige Regeln ausgelöst wurden und die Transaktion verdächtig sein könnte. Wir empfehlen, diese noch einmal zu überprüfen, bevor Sie Ihre Dienstleistungen/Waren an den Kunden versenden.

- Rot: Transaktionen mit einer roten Punktzahl gelten als solche mit hohem Betrugsrisiko und werden gesperrt.

Um zu beginnen, klicken Sie auf Advanced > Fraud Detection. Wählen Sie eine Zahlungsmethode, die Sie konfigurieren möchten, und klicken Sie auf EDIT.

Sobald eine Zahlungsmethode ausgewählt wurde, sehen Sie oben auf dem Bildschirm zwei Registerkarten. Wählen Sie die Registerkarte Fraud Expert, wie im Screenshot gezeigt.

Auf der Seite finden Sie Ihre Global Fraud Score-Matrix. Sie können festlegen, welche Aktion oder welches Verhalten Sie auf der Grundlage des Global Fraud Score Ihrer Transaktionen durchführen möchten.

Zum Beispiel kann eine Transaktion eine grüne Punktzahl (geringes Betrugsrisiko) erhalten, basierend auf Ihren FDMA-Einstellungen (wie Sie sie in Kapitel 4 festgelegt haben). Unser Fraud Expert-System kann jedoch dieselbe Transaktion mit rot bewerten (hohes Betrugsrisiko). Sie können dann entscheiden, welche Maßnahmen Sie ergreifen möchten, wenn eine solche Bewertung für eine Transaktion vergeben wird.

Orangefarbene Transaktionen verwalten

Wie wir früher erklärt hatten, gelten Transaktionen mit einer orangefarbenen Punktzahl als solche mit mittleren Betrugsrisiko. Mit der Global Fraud Score-Matrix können Sie orangefarbene Transaktionen zur manuellen Überprüfung „einfrieren“. Das bedeutet, dass Sie die Möglichkeit haben, die Transaktionen selbst zu überprüfen, bevor Sie eine endgültige Entscheidung treffen.

Empfehlung: Wir empfehlen, dass Sie mit Ihrer Entscheidung nicht warten. Wenn nach Ablauf der Einfrierperiode nichts unternommen wird, wird die Zahlung automatisch abgewickelt!

Sie können die Länge Ihrer Einfrierperiode bestimmen, indem Sie auf die Registerkarte Fraud Expert jeder Zahlungsmethode gehen.

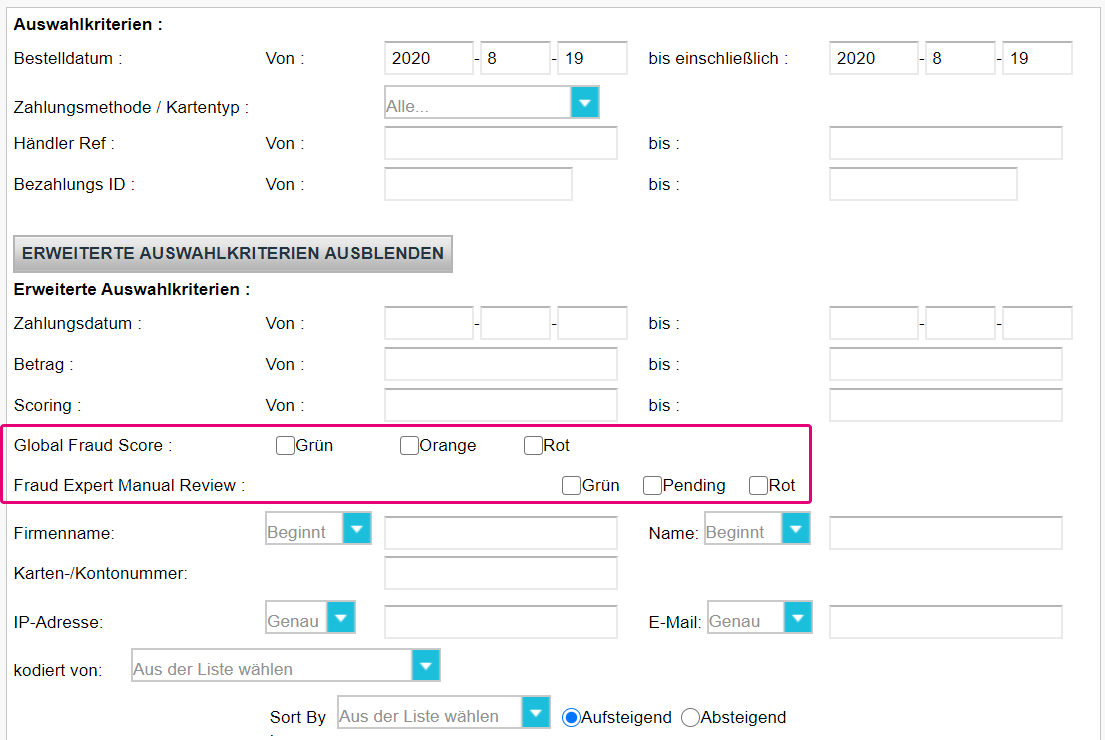

Sobald Sie sich für eine Einfrierperiode entschieden haben, können Sie alle betroffenen orangefarbenen Transaktionen anzeigen, indem Sie auf Operations > View Transactions gehen. Wählen Sie ADVANCED SEARCH CRITERIA. Schlagen Sie die Transaktionen mit dem Filter Risk Category und Fraud Expert Manual Review nach.

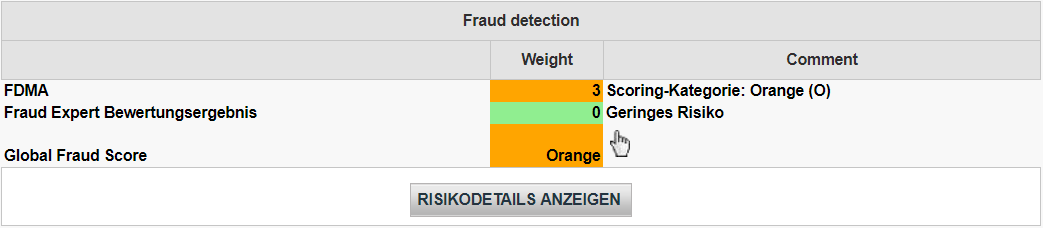

In der Liste der angezeigten Transaktionen sehen Sie Symbole unter der Spalte Global Fraud Score.

- Symbol Hand: Klicken Sie auf dieses Symbol, um Transaktionen entweder freizugeben oder zu sperren.

- Symbol Sanduhr: Transaktionen mit diesem Symbol warten darauf, freigegeben oder gesperrt zu werden, basierend auf den Ergebnissen der Überprüfung durch unseren Fraud Expert.

Häufig gestellte Fragen

3DS v2

Ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich treten die Regeln der Strong Customer Authentication (SCA) für alle digitalen Zahlungen in Europa in Kraft. Im Augenblick arbeiten Banken, Zahlungsdienstleister und Kartennetze an technischen Lösungen, die den Anforderungen von PSD2 entsprechen. Damit Sie Zahlungen nach dem 1. Januar akzeptieren können, müssen Sie sicherstellen, dass diese technischen Lösungen mit Ihrem Online-Shop funktionieren.

Zur Akzeptanz von Zahlungen aus den weltweit größten Kartennetzwerken Visa, Mastercard und Amex ist es erforderlich, dass Sie die Sicherheitslösung 3D Secure für Ihren Online-Shop umgesetzt haben. 3D Secure wird seit 2001 zur Verbesserung der Sicherheit bei Online-Kartentransaktionen eingesetzt. Jetzt wurde aber eine neue Version entwickelt, mit der die Anforderungen der PSD2 Strong Customer Authentication erfüllt werden.

Worldline empfiehlt die Verwendung von 3-D Secure, da es hilft, Betrug zu verhindern und Sie auch vor der Haftung bei einem Betrug schützt. Ab dem 1. Januar 2021 ist es auch eine Voraussetzung für die Annahme der Zahlungen mit den wichtigsten Karten.

Die Zweite EU-Richtlinie über Zahlungsdienste (2015/2366 PSD2) trat im Januar 2018 in Kraft und hat zum Ziel, den Verbraucherschutz bei allen Zahlungsarten zu gewährleisten und eine noch offenere, wettbewerbsfähigere Zahlungslandschaft zu fördern. Als Zahlungsdienstleister ist Worldline stolz darauf, seit dem 29. Mai 2018 als PSD2-konform bestätigt worden zu sein.

Eine der Hauptanforderungen von PSD2 betrifft die Strong Customer Authentication (SCA), die ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich für alle elektronischen Transaktionen in der EU erforderlich ist. SCA verlangt von den Karteninhabern, sich mit mindestens ZWEI der folgenden drei Methoden zu authentifizieren:

- Etwas, das sie kennen (PIN, Passwort…)

- Etwas, das sie besitzen (Kartenleser, Mobiltelefon…)

- Etwas, das sie sind (Stimmenerkennung, Fingerabdruck…

Das bedeutet, dass Ihre Kunden in der Praxis keine Kartenzahlung mehr online durchführen können, indem sie nur die Informationen auf ihren Karten verwenden. Sie müssen stattdessen beispielsweise ihre Identität mittels einer Bank-App verifizieren, die mit ihrem Mobiltelefon verbunden ist und zur Genehmigung des Kaufs ein Passwort oder einen Fingerabdruck benötigt.

Weitere Informationen über PSD2 finden Sie hier: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

3DSv2 fordert Händlerinnen/Händler dazu auf, zusätzliche Daten (obligatorische / empfohlene etc.) zu erfassen. Auf der folgenden Seite finden Sie alles, was Sie als Händlerin/Händler hierzu wissen müssen:

COF in Kürze: Der Kunde leitet eine erste Transaktion mit einem Händler mit 3D-S (CIT) ein. Aus dieser ersten Transaktionserfahrung heraus kann der Händler wiederkehrende Transaktionen (Abonnement oder mit Zustimmung des Kunden -> Tokenisierung) durchzuführen. Diese sind als MIT-Transaktionen gekennzeichnet.

MIT sind eine der im 3DSv2 vorgesehenen Ausnahmen, wenn sie die folgenden kumulativen Bedingungen erfüllen:

- nachfolgende Transaktionen eines anfänglichen CIT

- CIT wurde mit einer obligatorischen Authentifizierung durchgeführt

- Eine dynamische ID-Verknüpfung wird zwischen der anfänglichen CIT und den nachfolgenden MITs hergestellt

Nach der ersten Authentifizierung können die folgenden Ausnahmen/Ausschlüsse gelten:

- Entweder wegen gesetzlich wiederkehrender Ausnahmen, die für Abonnements mit einem festen Betrag und einer festen Periodizität gelten (Händlern wird in der Tat empfohlen, sich für den vollen Betrag zu authentifizieren und Angaben zur Anzahl der vereinbarten Zahlungen mit Karteninhabern zu machen).

- Entweder, weil andere Arten von Transaktionen vom Geltungsbereich von SCA ausgeschlossen sind... Auf alleiniges Risiko des Händlers im Falle einer Rückbuchung (Schutz auf den authentifizierten Betrag beschränkt) UND die Verpflichtung des Emittenten, dieses Risiko einzugehen:

- Außerplanmäßiger COF: Das Prinzip der nachfolgenden Transaktionen wird mit dem Karteninhaber vereinbart, aber Betrag und/oder Periodizität sind nicht festgelegt

- Branchenpraktiken: inkrementell, No-show, etc...

Für die Übergangszeit haben die Schemata eine Standard-ID definiert. Sie soll für nachfolgende MITs verwendet werden, die vor der Einführung von 3DS v2 erstellt wurden.

Da die kartenherausgebenden Banken uns noch keine zuverlässigen Daten zur Verfügung gestellt haben, haben wir keine Informationen darüber. MasterCard führt derzeit Umfragen in Europa durch, aber die Ergebnisse können je nach Land sehr stark variieren. Dieser Zustand entwickelt sich bis September weiter. Im Januar 2019 hatten nur 2/3 der Herausgeber die EMVCo v2.1-Zertifizierung abgeschlossen und in dieser Liste der Herausgeber schwankte die Unterstützung von Ausnahmeregelungen von 80% (wiederkehrend) bis 50% (White Listing).

Wenn Sie unsere Worldline Zahlungsseite nutzen, wird sich Worldline um alle obligatorischen Parameter kümmern.

Wenn Sie Ihre Integration über DirectLink vorgenommen haben, d.h. Sie verfügen über eine eigene Zahlungsseite, können Sie unseren JavaScript-Code von unserer Support-Seite nutzen, um diese Daten zu erfassen.

Für die Erfassung von optionalen Daten konsultieren Sie bitte unsere Support-Seite zum Thema Worldline.

Sofern die Authentifizierung kein obligatorischer Schritt ist (z. B. bei einer Kartenregistrierung oder einer ersten Transaktion einer Reihe von wiederkehrenden Transaktionen), können die Herausgeber entscheiden, die Authentifizierung weiterzugeben. Bei einem solchen Szenario haftet der Herausgeber im Falle einer Rückbuchung.

Kartenwert hinzufügen bezieht sich darauf, dass ein Wallet-Anbieter das 3DS-Protokoll verwendet, um eine Karte zu seiner Wallet hinzuzufügen. Das wird vom jeweiligen Wallet-Anbieter durchgeführt.

Die Secure Version 2 ist eine Weiterentwicklung des bisherigen Programmes der 3-D Secure Version 1: Verifiziert durch Visa, Mastercard SecureCode, AmericanExpress SafeKey, Diners/Discover ProtectBuy und JCB J/Secure. Sie basiert auf einer Spezifikation, die von EMVco entwickelt wurde. EMVCo gibt es, um die weltweite Interoperabilität und Akzeptanz sicherer Zahlungsvorgänge zu erleichtern. Sie wird von den sechs EMVCo-Mitgliedsorganisationen American Express, Discover, JCB, Mastercard, UnionPay und Visa überwacht und von Dutzenden von Banken, Händlern, Verarbeitern, Verkäufern und anderen Branchenbeteiligten unterstützt, die als EMVCo Associates teilnehmen.

Einer der wesentlichen Unterschiede in der Version 2 besteht darin, dass der Aussteller viele Datenpunkte aus der Transaktion nutzen kann, um das Transaktionsrisiko zu bestimmen (risikobasierte Analyse). Bei risikoarmen Transaktionen stellen die Aussteller die Transaktion nicht in Frage (z. B. kein Senden einer SMS an den Karteninhaber), obwohl sie die Transaktion (reibungslos) authentifizieren. Umgekehrt verlangen die Aussteller bei Transaktionen mit hohem Risiko, dass sich der Karteninhaber mit einer SMS oder biometrischen Mitteln authentifiziert (Infragestellung).

Unabhängig davon führt die ab 1. Januar 2021 in der EU und ab 14. September 2021 geforderte Strong Customer Authentication (SCA), wie in PSD2 spezifiziert, zu einem erheblichen Anstieg der Transaktionszahlen, die den Einsatz von 3-D Secure Authentifizierung erfordern. Der Einsatz der Version 2 von 3-D Secure sollte die möglichen negativen Auswirkungen auf die Umstellung so weit wie möglich beschränken. Kurz gesagt bedeutet die Version 2 von 3-D Secure:

- Sie müssen 3-D Secure vor dem 1. Januar 2021 implementieren, wenn Ihre Transaktionen unter die EU-Richtlinien PSD2 SCA fallen (wenn Sie 3-D Secure nicht bereits unterstützen).

- Wir empfehlen Ihnen (und es ist teilweise erforderlich), zusätzliche Datenpunkte zur Unterstützung der vom Aussteller durchgeführten Risikobewertung bei der Version 2 von 3-D Secure einzureichen.

- Möglicherweise müssen Sie Ihre Datenschutzerklärung hinsichtlich der DSGVO aktualisieren, da Sie möglicherweise zusätzliche Datenpunkte mit Dritten teilen.

- Eine viel bessere Nutzererfahrung für Ihre Kunden

Die Erwartung am Markt besteht darin, dass ein erheblicher Prozentsatz der Transaktionen mit der Version 2 von 3-D Secure reibungslos abläuft, was im Vergleich zu den aktuellen Non-3-D Secure Bezahlungen nichts Zusätzliches vom Karteninhaber erfordert. Das bedeutet, dass Sie von der erhöhten Sicherheits- und Haftungsverlagerung durch die 3-D Secure-Programme profitieren, während die Umstellung in Ihrem Bezahlprozess nicht negativ beeinflusst werden sollte.

Diese Situation ist nur möglich, wenn Sie nur über DirectLink (Merchant own page/FlexCheckOut) eingebunden sind, da Worldline auf der gehosteten Zahlungsseite Worldline die obligatorischen Daten sammelt.

Zuallererst identifiziert Worldline den Fluss, der basierend auf den Kartennummern zu v1 oder v2 geleitet werden soll.

Wenn die Karte in V2 registriert ist, gibt es die folgenden möglichen Szenarien:

Pflichtdaten:

- Wenn die falschen Daten übermittelt werden, wird die Transaktion blockiert

- Wenn einige Daten fehlen, leitet Worldline Ihre Transaktion an Fluss v1 weiter.

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, sondern an Fluss v1 umgeleitet.

Empfohlene oder optionale Daten:

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, kann jedoch nicht von der Ausnahme profitieren.

Da dies durch die Bereitschaft der Erwerber bestimmt wird, hängt die Verfügbarkeit von 3DSv2 vom einzelnen Erwerber ab.

Die meisten französischen Erwerber unterstützen bis zum 14. September 2019 eine Starke Kundenauthentifizierung, aber keine Ausnahmen. Die Einführung von Ausnahmen steht den einzelnen Erwerbern zwischen Oktober 2019 und März 2020 zur Verfügung.

Zur Vereinfachung für Händler und Verbraucher ermöglicht PSD2 einige Ausnahmen von der Strong Customer Authentication. Wichtig ist, ist das alle Transaktionen, die zu einer Freistellung berechtigen, nicht automatisch freigestellt werden. Bei Kartentransaktionen entscheidet beispielsweise die kartenausgebende Bank, ob eine Freistellung genehmigt wird oder nicht. Selbst wenn eine Transaktion für eine Freistellung berechtigt ist, muss der Kunde also möglicherweise noch eine Strong Customer Authentication durchführen, wenn die kartenausgebende Bank diese verlangt.

Auf unserer Test-Plattform sind alle Vorkehrungen getroffen worden. Wir nutzen einen Simulator, um die verschiedenen Szenarios nachzustellen.

Wir stellen Test-Kreditkarten zur Verfügung, welche Sie sowohl auf unserer Support -Seite als auch in der Test-Umgebung finden können (Konfiguration > Technische Informationen > Test-Info).

Treten Sie bitte mit uns in Verbindung, wenn Sie 3-D Secure Version 2 (3DSv2) in der Produktivumgebung nutzen wollen.

Ihr PCI-Zertifikat ist für ein Jahr gültig und wird von jedem Acquirer akzeptiert.

We are in a process of certification for 3DSv2.2 and it will be in production in Q4 2020.

Zusammen mit der Veröffentlichung der Plattform im Juli haben wir unsere Details zur Transaktionsübersicht verbessert. Einzelne zugängliche Transaktionen enthalten nun detaillierte Angaben darüber, welcher Flow (Legacy 3DS v1 oder 3Dsv2) angewendet wurde. Weitere Informationen finden Sie in unseren Hinweisen zu Release 04.133 im Backoffice über Support > Platform Releases > Release 04.133.

Zudem haben wir den neuen Parameter VERSION_3DS zu unserem Reporting-Tool hinzugefügt.

Die möglichen Werte für VERSION_3DS sind

V1 (für 3DS v1)

V2C (für 3DS v2 Problematischer Fluss)

V2F (für 3DS v2 Reibungsloser Fluss)

Um diesen Parameter zu Ihren Transaktionsdatei-Downloads hinzuzufügen, gehen Sie wie in diesem Video gezeigt vor:

Ausschlüsse sind Transaktionen, die AUSSERHALB des Anwendungsbereichs der PSD2 SCA-Vorschriften liegen:

- Bestellung per E-Mail/telefonische Bestellung

- One leg journey - Der PSP (der Acquirer) des/der Zahlungsempfängers/Zahlungsempfängin oder der PSP (die Hausbank) des/der Zahlenden befindet sich außerhalb des EWR

- Übertragbare Prepaid-Karten mit Guthaben von bis zu 150€ (Artikel 63)

- MIT - vom Händler initiierte Transaktionen

Freistellungen sind Transaktionen, die INNERHALB des Anwendungsbereichs der PSD2 SCA-Vorschriften liegen:

- Transaktionen von geringem Wert

- Abonnements

- Risikoanalyse

- Whitelisting

Nein, und wir planen nicht, dies anzubieten.

In einem solchen Fall wird Worldline automatisch 3-D Secure v1 ausrollen.

Die EBA (European Banking Authority) und nationalen Banken in jedem betroffenen Land haben sich auf eine Übergangsfrist (bis spätestens März 2020) geeinigt. Dadurch erhält jeder eCommerce-Teilnehmer die Möglichkeit, alle Details zu dieser neuen Verordnung zu klären. Wir empfehlen jedoch dringend, so bald wie möglich 3DS in Ihrem Konto/Ihren Konten zu aktivieren.

Da unsere TEST-Umgebung bereit ist, empfehlen wir Ihnen, so schnell wie möglich mit dem Testen Ihrer Integration zu beginnen.

Klicken Sie hier, wenn Sie die eCommerce-Seite verwenden. Wenn Sie Ihre eigene Seite verwenden, klicken Sie hier.

Wenn der Herausgeber einen neuen PSD2-Regelsatz anwendet und 3DS auf dem Konto des/der Händlers/In nicht aktiv ist, wird die Transaktion abgelehnt. Achten Sie deshalb darauf, dass 3DS für jede Marke in Ihrem/n Konto(en) aktiv ist.

Da 3DSv2 eine reibungslose Authentifizierung einführt, kann die Zeit für die Bearbeitung einer Transaktion verkürzt sein. Umgekehrt kann die Bearbeitungszeit länger sein, wenn eine Starke Kundenauthentifizierung angefordert wird.

Ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich treten die Regeln der Strong Customer Authentication (SCA) für alle digitalen Zahlungen in Europa in Kraft. Im Augenblick arbeiten Banken, Zahlungsdienstleister und Kartennetze an technischen Lösungen, die den Anforderungen von PSD2 entsprechen. Damit Sie Zahlungen nach dem 1. Januar akzeptieren können, müssen Sie sicherstellen, dass diese technischen Lösungen mit Ihrem Online-Shop funktionieren.

Zur Akzeptanz von Zahlungen aus den weltweit größten Kartennetzwerken Visa, Mastercard und Amex ist es erforderlich, dass Sie die Sicherheitslösung 3D Secure für Ihren Online-Shop umgesetzt haben. 3D Secure wird seit 2001 zur Verbesserung der Sicherheit bei Online-Kartentransaktionen eingesetzt. Jetzt wurde aber eine neue Version entwickelt, mit der die Anforderungen der PSD2 Strong Customer Authentication erfüllt werden.

Worldline empfiehlt die Verwendung von 3-D Secure, da es hilft, Betrug zu verhindern und Sie auch vor der Haftung bei einem Betrug schützt. Ab dem 1. Januar 2021 ist es auch eine Voraussetzung für die Annahme der Zahlungen mit den wichtigsten Karten.

Die Zweite EU-Richtlinie über Zahlungsdienste (2015/2366 PSD2) trat im Januar 2018 in Kraft und hat zum Ziel, den Verbraucherschutz bei allen Zahlungsarten zu gewährleisten und eine noch offenere, wettbewerbsfähigere Zahlungslandschaft zu fördern. Als Zahlungsdienstleister ist Worldline stolz darauf, seit dem 29. Mai 2018 als PSD2-konform bestätigt worden zu sein.

Eine der Hauptanforderungen von PSD2 betrifft die Strong Customer Authentication (SCA), die ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich für alle elektronischen Transaktionen in der EU erforderlich ist. SCA verlangt von den Karteninhabern, sich mit mindestens ZWEI der folgenden drei Methoden zu authentifizieren:

- Etwas, das sie kennen (PIN, Passwort…)

- Etwas, das sie besitzen (Kartenleser, Mobiltelefon…)

- Etwas, das sie sind (Stimmenerkennung, Fingerabdruck…

Das bedeutet, dass Ihre Kunden in der Praxis keine Kartenzahlung mehr online durchführen können, indem sie nur die Informationen auf ihren Karten verwenden. Sie müssen stattdessen beispielsweise ihre Identität mittels einer Bank-App verifizieren, die mit ihrem Mobiltelefon verbunden ist und zur Genehmigung des Kaufs ein Passwort oder einen Fingerabdruck benötigt.

Weitere Informationen über PSD2 finden Sie hier: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

3DSv2 fordert Händlerinnen/Händler dazu auf, zusätzliche Daten (obligatorische / empfohlene etc.) zu erfassen. Auf der folgenden Seite finden Sie alles, was Sie als Händlerin/Händler hierzu wissen müssen:

COF in Kürze: Der Kunde leitet eine erste Transaktion mit einem Händler mit 3D-S (CIT) ein. Aus dieser ersten Transaktionserfahrung heraus kann der Händler wiederkehrende Transaktionen (Abonnement oder mit Zustimmung des Kunden -> Tokenisierung) durchzuführen. Diese sind als MIT-Transaktionen gekennzeichnet.

MIT sind eine der im 3DSv2 vorgesehenen Ausnahmen, wenn sie die folgenden kumulativen Bedingungen erfüllen:

- nachfolgende Transaktionen eines anfänglichen CIT

- CIT wurde mit einer obligatorischen Authentifizierung durchgeführt

- Eine dynamische ID-Verknüpfung wird zwischen der anfänglichen CIT und den nachfolgenden MITs hergestellt

Nach der ersten Authentifizierung können die folgenden Ausnahmen/Ausschlüsse gelten:

- Entweder wegen gesetzlich wiederkehrender Ausnahmen, die für Abonnements mit einem festen Betrag und einer festen Periodizität gelten (Händlern wird in der Tat empfohlen, sich für den vollen Betrag zu authentifizieren und Angaben zur Anzahl der vereinbarten Zahlungen mit Karteninhabern zu machen).

- Entweder, weil andere Arten von Transaktionen vom Geltungsbereich von SCA ausgeschlossen sind... Auf alleiniges Risiko des Händlers im Falle einer Rückbuchung (Schutz auf den authentifizierten Betrag beschränkt) UND die Verpflichtung des Emittenten, dieses Risiko einzugehen:

- Außerplanmäßiger COF: Das Prinzip der nachfolgenden Transaktionen wird mit dem Karteninhaber vereinbart, aber Betrag und/oder Periodizität sind nicht festgelegt

- Branchenpraktiken: inkrementell, No-show, etc...

Für die Übergangszeit haben die Schemata eine Standard-ID definiert. Sie soll für nachfolgende MITs verwendet werden, die vor der Einführung von 3DS v2 erstellt wurden.

Wenn Sie unsere Worldline Zahlungsseite nutzen, wird sich Worldline um alle obligatorischen Parameter kümmern.

Wenn Sie Ihre Integration über DirectLink vorgenommen haben, d.h. Sie verfügen über eine eigene Zahlungsseite, können Sie unseren JavaScript-Code von unserer Support-Seite nutzen, um diese Daten zu erfassen.

Für die Erfassung von optionalen Daten konsultieren Sie bitte unsere Support-Seite zum Thema Worldline.

Die Secure Version 2 ist eine Weiterentwicklung des bisherigen Programmes der 3-D Secure Version 1: Verifiziert durch Visa, Mastercard SecureCode, AmericanExpress SafeKey, Diners/Discover ProtectBuy und JCB J/Secure. Sie basiert auf einer Spezifikation, die von EMVco entwickelt wurde. EMVCo gibt es, um die weltweite Interoperabilität und Akzeptanz sicherer Zahlungsvorgänge zu erleichtern. Sie wird von den sechs EMVCo-Mitgliedsorganisationen American Express, Discover, JCB, Mastercard, UnionPay und Visa überwacht und von Dutzenden von Banken, Händlern, Verarbeitern, Verkäufern und anderen Branchenbeteiligten unterstützt, die als EMVCo Associates teilnehmen.

Einer der wesentlichen Unterschiede in der Version 2 besteht darin, dass der Aussteller viele Datenpunkte aus der Transaktion nutzen kann, um das Transaktionsrisiko zu bestimmen (risikobasierte Analyse). Bei risikoarmen Transaktionen stellen die Aussteller die Transaktion nicht in Frage (z. B. kein Senden einer SMS an den Karteninhaber), obwohl sie die Transaktion (reibungslos) authentifizieren. Umgekehrt verlangen die Aussteller bei Transaktionen mit hohem Risiko, dass sich der Karteninhaber mit einer SMS oder biometrischen Mitteln authentifiziert (Infragestellung).

Unabhängig davon führt die ab 1. Januar 2021 in der EU und ab 14. September 2021 geforderte Strong Customer Authentication (SCA), wie in PSD2 spezifiziert, zu einem erheblichen Anstieg der Transaktionszahlen, die den Einsatz von 3-D Secure Authentifizierung erfordern. Der Einsatz der Version 2 von 3-D Secure sollte die möglichen negativen Auswirkungen auf die Umstellung so weit wie möglich beschränken. Kurz gesagt bedeutet die Version 2 von 3-D Secure:

- Sie müssen 3-D Secure vor dem 1. Januar 2021 implementieren, wenn Ihre Transaktionen unter die EU-Richtlinien PSD2 SCA fallen (wenn Sie 3-D Secure nicht bereits unterstützen).

- Wir empfehlen Ihnen (und es ist teilweise erforderlich), zusätzliche Datenpunkte zur Unterstützung der vom Aussteller durchgeführten Risikobewertung bei der Version 2 von 3-D Secure einzureichen.

- Möglicherweise müssen Sie Ihre Datenschutzerklärung hinsichtlich der DSGVO aktualisieren, da Sie möglicherweise zusätzliche Datenpunkte mit Dritten teilen.

- Eine viel bessere Nutzererfahrung für Ihre Kunden

Die Erwartung am Markt besteht darin, dass ein erheblicher Prozentsatz der Transaktionen mit der Version 2 von 3-D Secure reibungslos abläuft, was im Vergleich zu den aktuellen Non-3-D Secure Bezahlungen nichts Zusätzliches vom Karteninhaber erfordert. Das bedeutet, dass Sie von der erhöhten Sicherheits- und Haftungsverlagerung durch die 3-D Secure-Programme profitieren, während die Umstellung in Ihrem Bezahlprozess nicht negativ beeinflusst werden sollte.

Diese Situation ist nur möglich, wenn Sie nur über DirectLink (Merchant own page/FlexCheckOut) eingebunden sind, da Worldline auf der gehosteten Zahlungsseite Worldline die obligatorischen Daten sammelt.

Zuallererst identifiziert Worldline den Fluss, der basierend auf den Kartennummern zu v1 oder v2 geleitet werden soll.

Wenn die Karte in V2 registriert ist, gibt es die folgenden möglichen Szenarien:

Pflichtdaten:

- Wenn die falschen Daten übermittelt werden, wird die Transaktion blockiert

- Wenn einige Daten fehlen, leitet Worldline Ihre Transaktion an Fluss v1 weiter.

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, sondern an Fluss v1 umgeleitet.

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, kann jedoch nicht von der Ausnahme profitieren.

Die meisten französischen Erwerber unterstützen bis zum 14. September 2019 eine Starke Kundenauthentifizierung, aber keine Ausnahmen. Die Einführung von Ausnahmen steht den einzelnen Erwerbern zwischen Oktober 2019 und März 2020 zur Verfügung.

Zur Vereinfachung für Händler und Verbraucher ermöglicht PSD2 einige Ausnahmen von der Strong Customer Authentication. Wichtig ist, ist das alle Transaktionen, die zu einer Freistellung berechtigen, nicht automatisch freigestellt werden. Bei Kartentransaktionen entscheidet beispielsweise die kartenausgebende Bank, ob eine Freistellung genehmigt wird oder nicht. Selbst wenn eine Transaktion für eine Freistellung berechtigt ist, muss der Kunde also möglicherweise noch eine Strong Customer Authentication durchführen, wenn die kartenausgebende Bank diese verlangt.

Auf unserer Test-Plattform sind alle Vorkehrungen getroffen worden. Wir nutzen einen Simulator, um die verschiedenen Szenarios nachzustellen.

Wir stellen Test-Kreditkarten zur Verfügung, welche Sie sowohl auf unserer Support -Seite als auch in der Test-Umgebung finden können (Konfiguration > Technische Informationen > Test-Info).

Treten Sie bitte mit uns in Verbindung, wenn Sie 3-D Secure Version 2 (3DSv2) in der Produktivumgebung nutzen wollen.

Ihr PCI-Zertifikat ist für ein Jahr gültig und wird von jedem Acquirer akzeptiert.

We are in a process of certification for 3DSv2.2 and it will be in production in Q4 2020.

Zudem haben wir den neuen Parameter VERSION_3DS zu unserem Reporting-Tool hinzugefügt.

Die möglichen Werte für VERSION_3DS sind

V1 (für 3DS v1)

V2C (für 3DS v2 Problematischer Fluss)

V2F (für 3DS v2 Reibungsloser Fluss)

Um diesen Parameter zu Ihren Transaktionsdatei-Downloads hinzuzufügen, gehen Sie wie in diesem Video gezeigt vor:

- Bestellung per E-Mail/telefonische Bestellung

- One leg journey - Der PSP (der Acquirer) des/der Zahlungsempfängers/Zahlungsempfängin oder der PSP (die Hausbank) des/der Zahlenden befindet sich außerhalb des EWR

- Übertragbare Prepaid-Karten mit Guthaben von bis zu 150€ (Artikel 63)

- MIT - vom Händler initiierte Transaktionen

- Transaktionen von geringem Wert

- Abonnements

- Risikoanalyse

- Whitelisting

Nein, und wir planen nicht, dies anzubieten.

Die EBA (European Banking Authority) und nationalen Banken in jedem betroffenen Land haben sich auf eine Übergangsfrist (bis spätestens März 2020) geeinigt. Dadurch erhält jeder eCommerce-Teilnehmer die Möglichkeit, alle Details zu dieser neuen Verordnung zu klären. Wir empfehlen jedoch dringend, so bald wie möglich 3DS in Ihrem Konto/Ihren Konten zu aktivieren.

Da unsere TEST-Umgebung bereit ist, empfehlen wir Ihnen, so schnell wie möglich mit dem Testen Ihrer Integration zu beginnen.

Klicken Sie hier, wenn Sie die eCommerce-Seite verwenden. Wenn Sie Ihre eigene Seite verwenden, klicken Sie hier.

Wenn der Herausgeber einen neuen PSD2-Regelsatz anwendet und 3DS auf dem Konto des/der Händlers/In nicht aktiv ist, wird die Transaktion abgelehnt. Achten Sie deshalb darauf, dass 3DS für jede Marke in Ihrem/n Konto(en) aktiv ist.