3DS v2: Aumento della sicurezza, aumento della conversione

Aggiornamento: Periodi di transizione per l’implementazione di SCA

Il termine per l’implementazione di PSD2 era il 31 dicembre 2020 per tutti i paesi membri dell’Unione Europea.

L’unica eccezione si ha per il Regno Unito (UK) che ha deciso di applicare la SCA a partire dal Marzo 2022. Tuttavia, questa regola è applicabile solo a:

- Commercianti che elaborano transazioni con acquisitori del Regno Unito (indipendentemente dalla sede delle banche emittenti)

- Transazioni in cui la banca emittente ha sede nel Regno Unito (indipendentemente dalla posizione dell’acquisitore)

Per ulteriori informazioni sul contesto legale, consultare il paragrafo dedicato.

Data la quantità di lavoro che ancora deve essere svolto per la completa conformità, consigliamo di iniziare il processo. Puoi consultare le domande frequenti dedicate al link PSD2/3DSv2 per maggiori informazioni sulle responsabilità in quanto commerciante per l’implementazione di questo set di regole.

I pagamenti stanno cambiando. Noi ti abbiamo coperto. Ecco quello che devi sapere

La seconda direttiva sui servizi di pagamento dell'UE (2015/2366 PSD2) è entrata in vigore nel gennaio del 2018 al fine di garantire la protezione dei clienti in tutti i tipi di pagamento e di promuovere un panorama dei pagamenti più aperto e competitivo. In qualità di provider di servizi di pagamento, Worldline è orgogliosa di essere risultata conforme a PSD2 dal 29 maggio 2018.

In questo video, spieghiamo come prepararsi per le nuove normative sulla PSD2.

Uno dei principali requisiti di PSD2 riguarda la SCA (Strong Customer Authentication) che sarà obbligatoria per tutte le transazioni elettroniche nell'UE dal 1° gennaio 2021 e nel Regno Unito dal 14 settembre 2021. La SCA richiederà l'autenticazione dei clienti con almeno DUE dei tre seguenti metodi:

- Un elemento che conoscono (PIN, password, …)

- Un elemento che possiedono (lettore di carte, cellulare. …)

- Un elemento che li caratterizza (riconoscimento vocale, impronta digitale, …)

Una semplice transazione per aumentare la sicurezza

Tutti coloro che hanno fatto acquisti online nell'ultimo decennio conosceranno probabilmente 3D Secure, il servizio ideato per aumentare un livello di sicurezza e per trasferire la responsabilità dai commercianti alle banche. Le pagine di reindirizzamento, tuttavia, spesso confondevano i clienti, inducendoli ad abbandonare le transazioni.

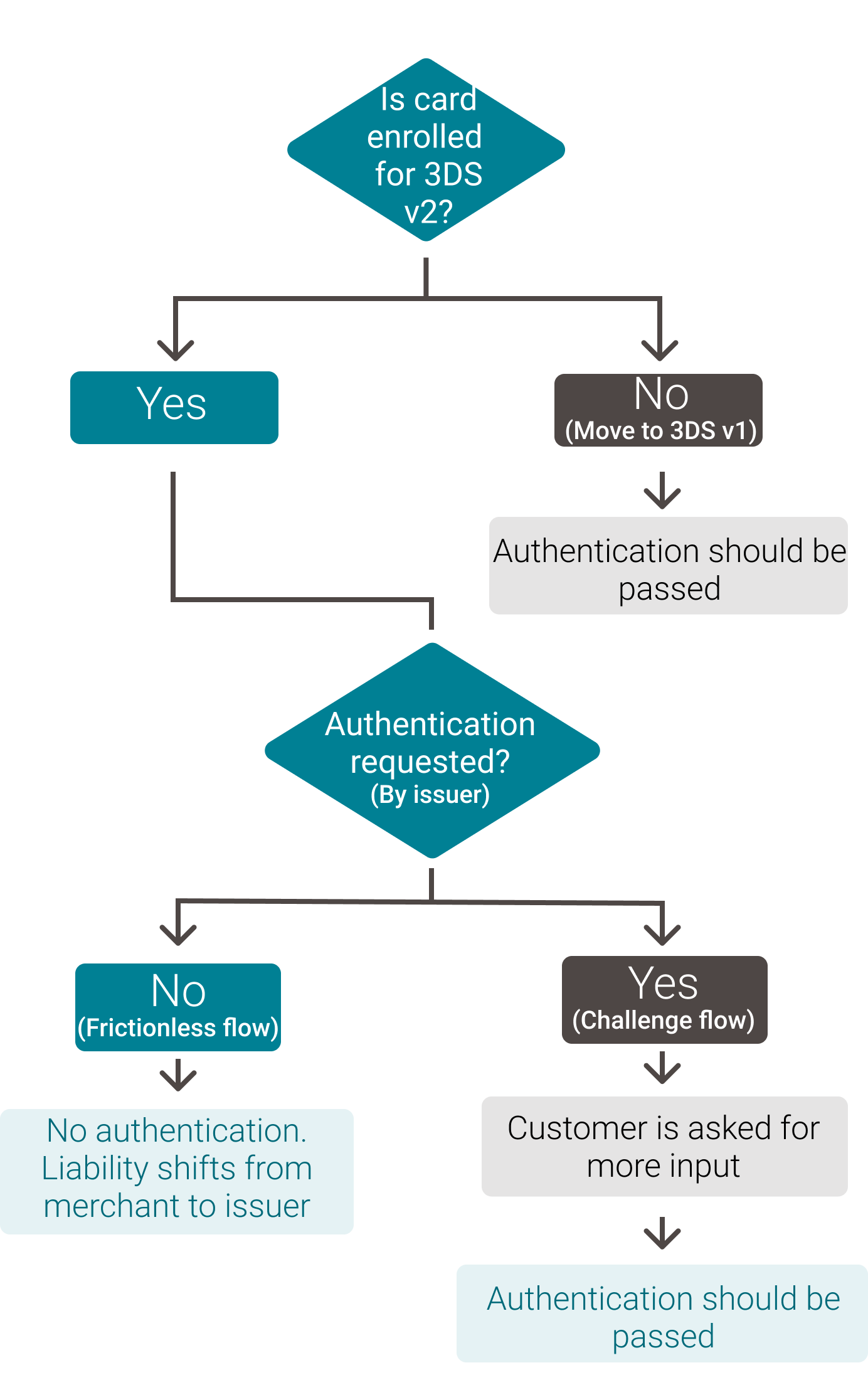

Ora è disponibile la nuova versione 3D Secure v2, che semplifica l'autenticazione e garantisce il rispetto degli standard SCA obbligatori grazie a un utilizzo più intelligente dei dati.

3DS v2 trasmette alla banca del titolare della carta dati importanti, come l'indirizzo di spedizione, l'ID del dispositivo del cliente e la cronologia delle precedenti transazioni. La banca può valutare il livello di rischio e, se la transazione è ritenuta affidabile, il pagamento viene effettuato in modo rapido e semplice (il cliente non si accorge neanche dell'utilizzo di 3D Secure v2). In alternativa, la banca può richiedere al cliente maggiori informazioni per l'autenticazione del pagamento.

Vendite superiori ed esperienze migliori

La condivisione di un maggior quantitativo di dati e lo svolgimento di verifiche aggiuntive soltanto all'occorrenza comporta una riduzione dei tempi di pagamento, maggiore sicurezza, vendite superiori e un'esperienza cliente migliore, nel pieno rispetto dei nuovi standard SCA.

Per chi utilizza la nostra propria pagina di pagamento, il passaggio a v2 sarà semplicissimo: ce ne occuperemo noi. Se la pagina di pagamento è incorporata nel sito Web, il nostro supporto clienti sarà lieto di spiegarvi le fasi successive all'indirizzo a support@ecom.ingenico.com

Informazioni legali

L’articolo 2(1) PSD2 afferma che la direttiva si applica ai servizi di pagamento forniti all’interno dell’Unione. Ai sensi dell’articolo 2(4), il titolo IV PSD2, compreso l’articolo 97 PSD2, si applica alle transazioni di pagamento in tutte le valute in cui solo uno dei fornitori di servizi di pagamento (PSP) ha sede nell’Unione, in merito alle parti delle transazioni di pagamento effettuate all’interno dell’Unione.

Ne consegue che per le transazioni di pagamento in cui sia coinvolto più di un PSP, se uno dei PSP si trova all’interno dell’Unione, deve essere applicata la Strong Customer Authentication (SCA, Autenticazione forte del cliente) in conformità all’articolo 97 PSD2 e al Regolamento delegato (UE) 2018/389 della Commissione, a quelle parti delle transazioni effettuate all’interno dell’Unione.

Nel caso di pagamenti con carta in cui il PSP del beneficiario (l’acquisitore) si trovi al di fuori dell’Unione (le cosiddette “transazioni one leg out”), l’acquisitore non è soggetto a PSD2. Se il pagatore desidera effettuare un pagamento con carta presso il punto vendita (POS) o nell’ambiente online di un commerciante il cui acquisitore si trovi al di fuori dell’Unione e la banca emittente della carta non può tecnicamente imporre l’uso della SCA, la banca emittente della carta dovrà decidere in autonomia se bloccare il pagamento o sottoporsi ai requisiti di responsabilità di cui all’articolo 73 PSD2 nei confronti del pagatore vis-à-vis nel caso in cui il pagamento non sia stato autorizzato.

Nel caso di pagamenti con carta in cui il PSP del pagatore (la banca emittente della carta) si trovi al di fuori dell’Unione (le cosiddette “transazioni one leg out”), la banca emittente della carta non è soggetta a PSD2. Se il pagatore desidera effettuare un pagamento con carta presso il punto vendita (POS) o nell’ambiente online di un commerciante il cui acquisitore si trovi all’interno dell’Unione, l’acquisitore è soggetto a PSD2 poiché offre i suoi servizi all’interno dell’Unione. Per queste ragioni, è necessario essere in grado di accettare la SCA e mettere in atto meccanismi che consentano la fruibilità della SCA.